www.bank-ombudsman.kz

www.bank-ombudsman.kz

office@bank-ombudsman.kz

office@bank-ombudsman.kz  +7 (727) 261-22-16

+7 (727) 261-22-16

+7 (708) 983-30-16

+7 (727) 983-30-16

www.bank-ombudsman.kz

office@bank-ombudsman.kz +7 (727) 261-22-16

С 21 декабря 2024 года в Казахстане впервые вводится институт микрофинансового омбудсмана, который будет рассматривать споры граждан по договорам о предоставлении микрокредита, в том числе вопросы урегулирования просроченной задолженности казахстанцев по микрокредитам, споры по договорам, переданным коллекторским агентствам.

Подробнее о том, как он поможет защитить права клиентов микрофинансовых организаций, расскажет Fingramota.kz.

Многие законодательные изменения, которые происходят в 2024 году по инициативе Агентства по регулированию и развитию финансового рынка (АРРФР, Агентство), направлены на защиту прав казахстанских заемщиков. Для этого был принят закон РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам минимизации рисков при кредитовании, защиты прав заемщиков, совершенствования регулирования финансового рынка и исполнительного производства», подписанный Главой государства от 19 июня т.г. Одними из новшеств являются усиление полномочий банковского омбудсмана, о котором Fingramota.kz писала ранее, и создание института микрофинансового омбудсмана.

В реализацию закона регулятор в августе разработал Правила избрания, досрочного прекращения и осуществления деятельности микрофинансового омбудсмана, которые вступят в силу с 21 декабря этого года.

Кто такой микрофинансовый омбудсман?

Это независимое в своей деятельности физлицо, посредник между заемщиками и организациями, осуществляющими микрофинансовую деятельность (МФО), который будет решать все возникающие вопросы в рамках договоров о предоставлении микрокредита. К микрофинансовому омбудсману могут обращаться только клиенты МФО – физлица, и помощь его будет бесплатной.

К примеру, заемщик не смог вовремя выплатить долг по микрокредиту, у него возникла просрочка. Он обратился в микрофинансовую организацию, где был оформлен заем, чтобы попытаться урегулировать возникшую проблему и подать на реструктуризацию, но компромисс так и не был найден. Раньше заемщику оставалось только решать вопросы через финрегулятора или судиться с МФО. Теперь с декабря он может поступить проще – обратиться к микрофинансовому омбудсману. Причем принятое омбудсманом решение будет обязательным к исполнению микрофинансовой организацией или лицом, которому уступлено право (требование) по заключенному с заемщиком договору о предоставлении микрокредита. Срок исполнения решения микрофинансового омбудсмана составляет 30 календарных дней, если по соглашению сторон не будет установлен иной срок.

Микрофинансовый омбудсман должен руководствоваться в своей деятельности такими основными принципами, как:

- равноправие сторон;

- беспристрастность;

- соблюдение тайны предоставления микрокредита и иной охраняемой законом тайны;

- соблюдение прав и уважение охраняемых законом интересов сторон;

- прозрачность процедуры принятия и обоснованность решения.

Важно, чтобы у микрофинансового омбудсмана, помимо иных установленных законом критериев, было высшее экономическое и (или) юридическое образование; безупречная деловая репутация; стаж работы в сфере предоставления финансовых услуг и (или) регулирования финансовых услуг (не менее пяти лет). Он не вправе занимать любую из должностей в микрофинансовой организации или коллекторском агентстве, как и его близкие родственники, супруг или супруга, свойственники, которые не должны работать на руководящих позициях в АРРФР или Национальном Банке Казахстана (НБК). Свойственники – это родители, усыновители (удочерители), дети, в том числе усыновленные (удочеренные), родные братья и сестры, дед, бабка и внуки супруга или супруги.

Таким образом к микрофинансовому омбудсману должно быть полное доверие со стороны обратившегося заемщика, и поэтому он не должен являться лицом, аффилированным с МФО и регуляторами. За этим будет следить Совет представителей микрофинансового омбудсмана, состоящий по одному представителю от АРРФР, НБК и ассоциаций финорганизаций, занимающихся защитой прав потребителей финансовых услуг, а также интересов организаций, осуществляющих микрофинансовую деятельность, коллекторских агентств.

Как будет избираться микрофинансовый омбудсман?

Кто станет микрофинансовым омбудсманом в Казахстане – решать тому же Совету представителей.

Уполномоченный посредник по закону избирается на 3 года большинством голосов членов Совета представителей. При этом голосование по вопросу избрания микрофинансового омбудсмана осуществляется тайным способом.

Информация об избрании микрофинансового омбудсмана будет размещена на сайте Агентства www.gov.kz в течение 2 рабочих дней после его избрания Советом представителей с указанием даты вступления его в должность.

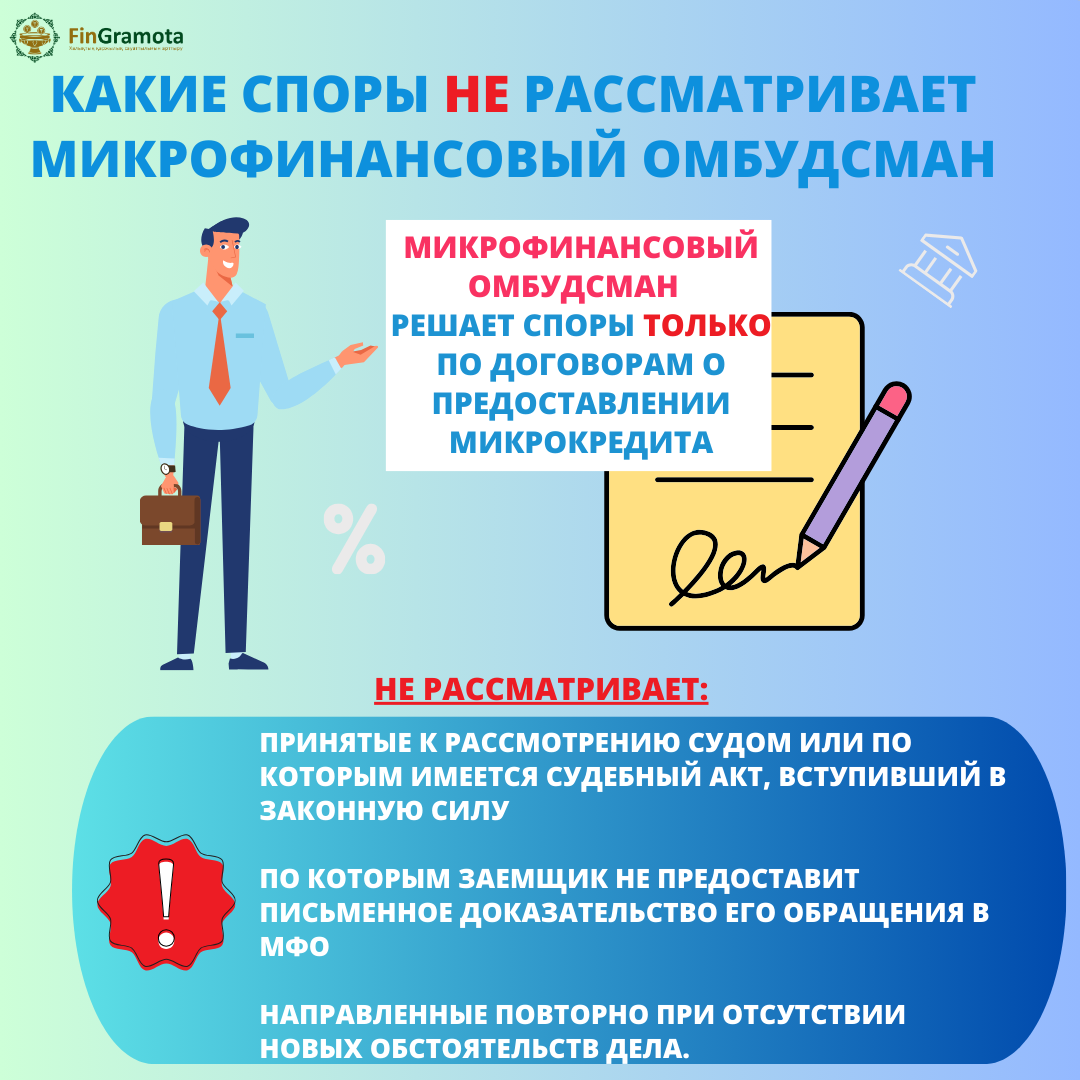

Какие обращения микрофинансовый омбудсман не будет рассматривать?

Микрофинансовый омбудсман не станет рассматривать обращения:

- принятые к рассмотрению судом или по которым имеется судебный акт, вступивший в законную силу;

- по которым заемщик не предоставит письменное доказательство его обращения в МФО лицу, которому уступлено право (требование) по кредитному договору, с целью урегулирования возникшей ситуации;

- направленные повторно при отсутствии новых обстоятельств дела.

В случае несогласия с решением микрофинансового омбудсмана заемщики вправе обратиться в суд. Пожаловаться на действия или бездействие микрофинансового омбудсмана граждане могут также в Агентство по регулированию и развитию финансового рынка:

- письменно – по адресу: А15С9Т5, г. Алматы, микрорайон Коктем-3, д. 21;

- посредством системы E-Otinish;

- через Управления региональных представителей – по территориальной принадлежности.

Получить консультации можно через call-центр Агентства по номеру «1459» или мобильное приложение «Fingramota Online».

Источник: https://fingramota.kz/ru/news/post/mikrofinansovyj-ombudsman-kakie-voprosy-on-budet-rassmatrivat