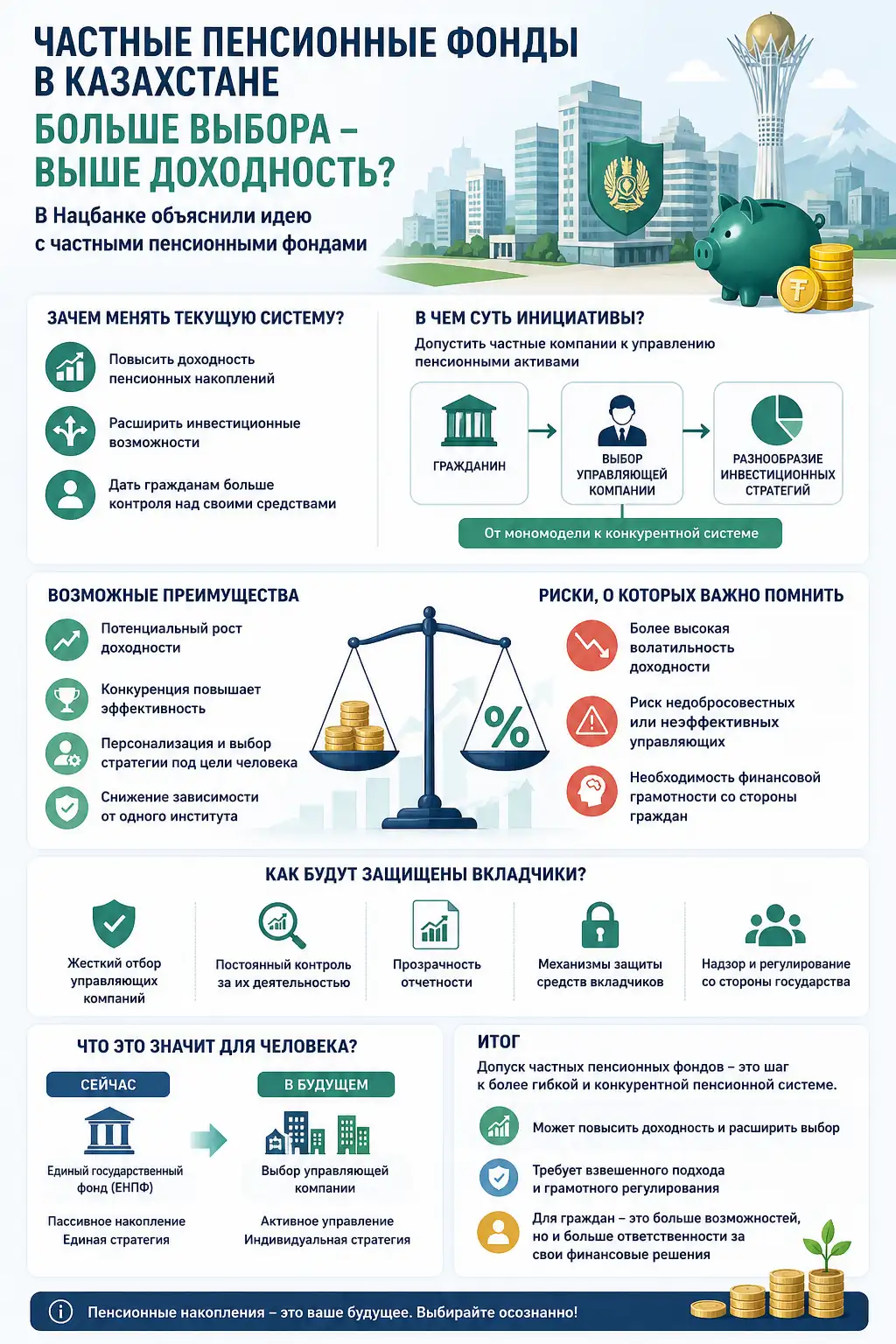

В Казахстане вновь обсуждают возможную трансформацию пенсионной системы. В Национальный банк Казахстана предложили идею допуска частных компаний к управлению пенсионными активами. Потенциально это может изменить привычную модель, в которой ключевую роль играет единый государственный фонд.

Зачем менять текущую систему

Сегодня пенсионные накопления казахстанцев в основном сосредоточены в ЕНПФ, а управление активами осуществляется с участием государства. Такая модель обеспечивает стабильность, но ограничивает конкуренцию и гибкость.

Предлагаемая реформа направлена на решение сразу нескольких задач:

- расширить инвестиционные возможности;

- повысить доходность пенсионных накоплений;

- дать гражданам больше контроля над своими средствами.

По сути, речь идет о переходе от мономодели к более рыночной системе с элементами конкуренции.

В чем суть инициативы

Ключевая идея — допустить частные управляющие компании к работе с пенсионными активами. Это не означает отказ от государственной системы, а скорее её дополнение.

Предполагается, что:

- граждане смогут выбирать управляющую компанию;

- появится конкуренция между игроками;

- инвестиционные стратегии станут более разнообразными.

Таким образом, пенсионная система может стать более динамичной и ориентированной на результат.

Возможные преимущества

Главный аргумент в пользу реформы — рост доходности. Частные управляющие компании, как правило, используют более гибкие и агрессивные инвестиционные стратегии, что потенциально может приносить большую прибыль.

Кроме того:

- усиливается конкуренция, что стимулирует эффективность;

- появляется персонализация — выбор стратегии под цели человека;

- снижается зависимость от одного института.

Для части вкладчиков это может стать возможностью активнее управлять своим будущим доходом.

Но есть и риски

Любая либерализация финансового рынка сопровождается рисками. В случае с пенсионными активами они особенно чувствительны.

Среди ключевых опасений:

- более высокая волатильность доходности;

- риск недобросовестных или неэффективных управляющих;

- необходимость финансовой грамотности со стороны граждан.

Важно понимать: более высокая потенциальная доходность почти всегда связана с более высоким уровнем риска.

Как будут защищены вкладчики

В Национальный банк Казахстана подчеркивают, что любые изменения будут сопровождаться усиленным регулированием.

Ожидается:

- жесткий отбор управляющих компаний;

- постоянный контроль за их деятельностью;

- прозрачность отчетности;

- механизмы защиты средств вкладчиков.

Это необходимо, чтобы сохранить доверие к системе и минимизировать возможные потери.

Что это значит для обычного человека

Если инициатива будет реализована, у казахстанцев появится выбор — оставить средства в текущей системе или передать их в управление частной компании.

Это меняет сам подход к пенсии:

- от пассивного накопления — к активному управлению;

- от универсального решения — к индивидуальной стратегии.

Однако вместе с возможностями возрастает и ответственность за собственные финансовые решения.

Итог

Идея допуска частных пенсионных фондов — это шаг в сторону более гибкой и конкурентной системы. Она может повысить доходность и расширить выбор, но требует взвешенного подхода и грамотного регулирования.

Для граждан это означает одно: пенсионные накопления постепенно перестают быть «автоматической системой» и превращаются в инструмент, с которым нужно работать осознанно.