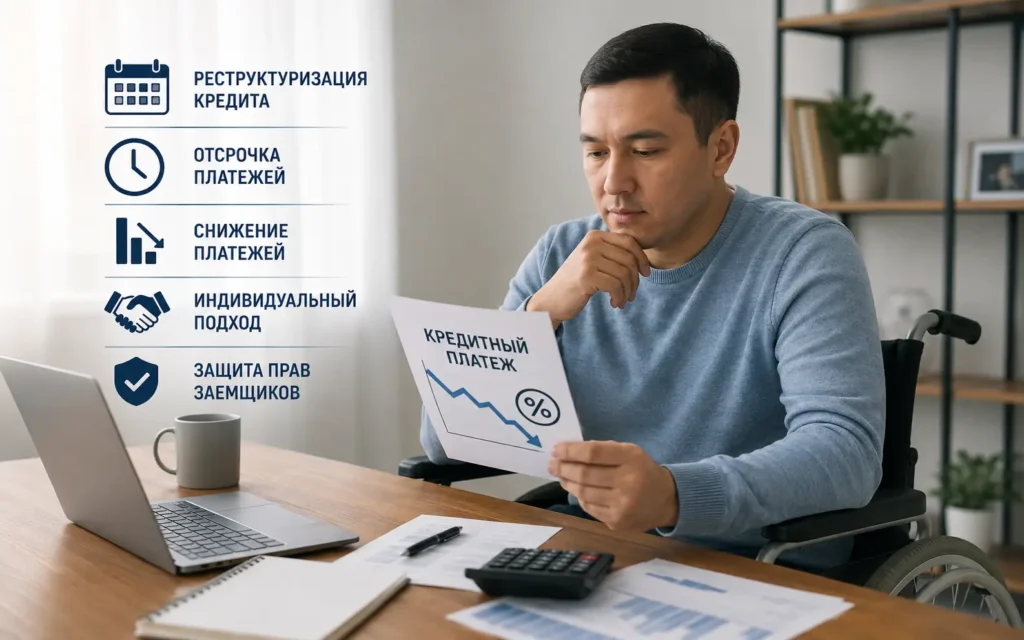

В случае ухудшения финансового положения и отсутствия возможности своевременного внесения платежей по кредиту по объективным причинам возможна реструктуризация долга – это изменение условий кредитного договора для снижения финансовой нагрузки.

Когда стоит обратиться за реструктуризацией?

Банк может рассмотреть заявку на реструктуризацию, если у заемщика возникли объективные причины ухудшения финансового положения, такие как:

- снижение доходов или потеря работы;

- серьезное заболевание или инвалидность;

- декретный отпуск;

- призыв на воинскую службу;

- форс-мажорные обстоятельства (пожар, кража имущества и т. д.).

Чем раньше вы обратитесь в банк, тем выше шансы избежать штрафов, ухудшения кредитной истории и судебного взыскания.

Как подать заявление?

Обратитесь в банк с заявлением о реструктуризации. В заявлении укажите причину финансовых трудностей и приложите подтверждающие документы (справку о доходах, медицинские заключения и др.).

Банк рассмотрит заявку в течение 15 календарных дней и предложит возможные варианты.

Какие есть способы реструктуризации?

Банки могут предложить несколько решений:

- Увеличение срока кредита – уменьшает ежемесячный платеж, но увеличивает переплату.

- Снижение процентной ставки.

- Отсрочка платежей – временно освобождает от выплат.

- Списание пени и штрафов – банк может частично списать неустойки.

Что делать, если банк отказал?

Если банк не одобрил реструктуризацию, то можно:

- обратиться к банковскому омбудсману, если кредит получен в банке;

- обратиться к микрофинансовому омбудсману, если микрозайм был получен в МФО;

- рассмотреть рефинансирование – оформление нового кредита

для погашения старого на более выгодных условиях.

Главное – не игнорировать проблему. Своевременное обращение в кредитору поможет избежать серьезных последствий и сохранить вашу финансовую стабильность.

Больше полезных материалов доступно на сайте Fingramota.kz