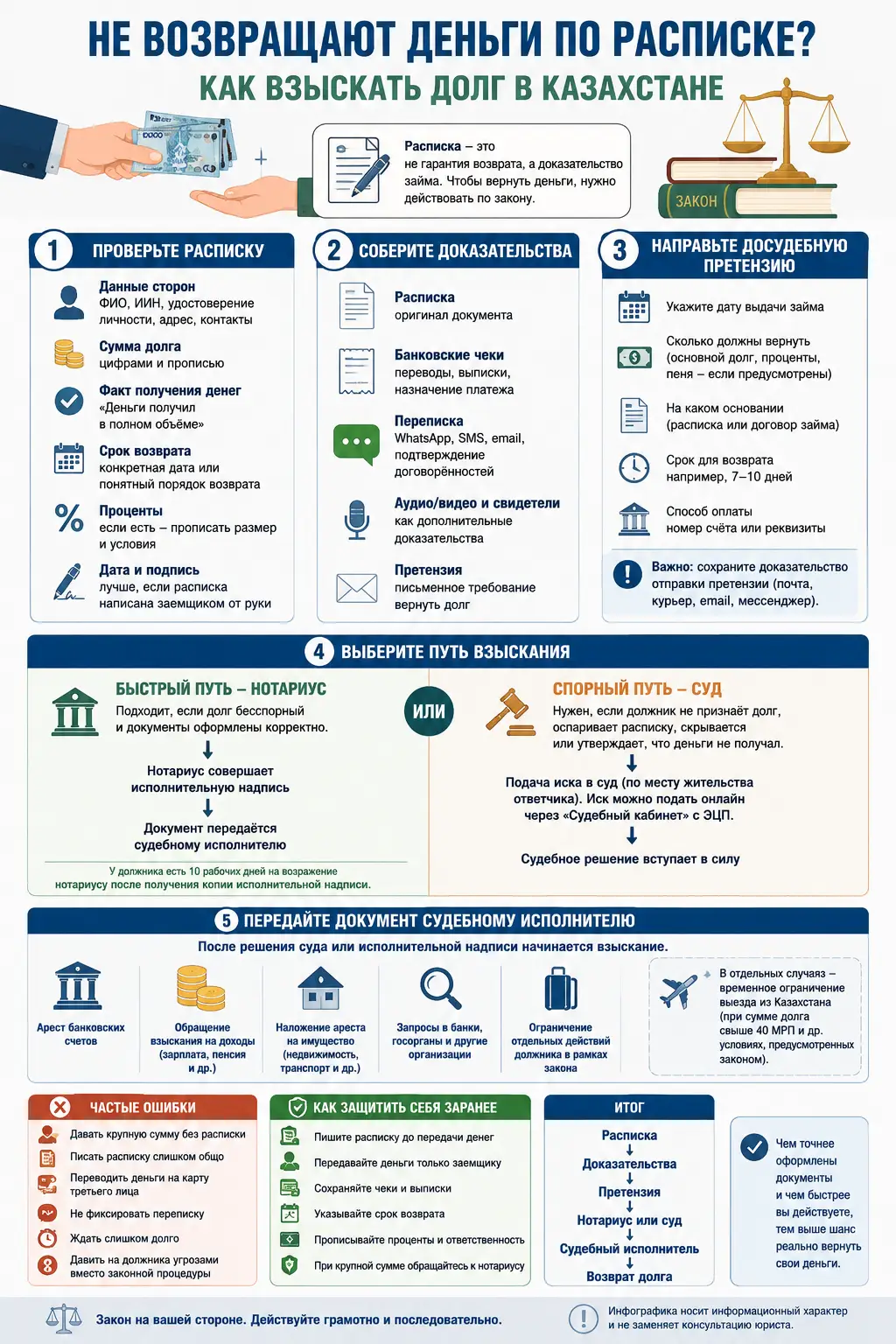

Деньги в долг между знакомыми, родственниками или коллегами часто передаются «по-человечески»: без договора, без нотариуса, иногда даже без свидетелей. Максимум — расписка на листе бумаги. Пока отношения нормальные, такой формат кажется достаточным. Но как только срок возврата проходит, а должник перестаёт отвечать на звонки, обычная расписка превращается в главный документ, от которого зависит весь процесс взыскания.

Главная ошибка многих заимодателей — воспринимать расписку как автоматическую гарантию возврата денег. На самом деле расписка не возвращает деньги сама по себе. Она лишь помогает доказать, что заем действительно был: кто взял деньги, сколько получил, когда обязался вернуть и на каких условиях. Дальше начинается юридическая процедура — досудебная претензия, нотариус или суд, а затем работа судебного исполнителя.

Расписка имеет силу, но только если она составлена грамотно

В Казахстане расписка, написанная от руки на обычном листе бумаги, может иметь юридическую силу. Закон не требует, чтобы каждый заем между физическими лицами обязательно заверялся у нотариуса. Но юридическая сила расписки зависит не от самого факта существования бумаги, а от того, насколько ясно в ней зафиксированы ключевые обстоятельства.

В расписке должны быть указаны полные данные сторон: ФИО, ИИН, данные удостоверения личности, адрес проживания или регистрации, контакты. Обязательно нужно прописать сумму долга цифрами и прописью, дату передачи денег, срок возврата, наличие или отсутствие процентов, дату и место составления документа. Важная формулировка — подтверждение факта получения денег: например, «деньги получил в полном объёме».

Чем больше конкретики, тем меньше пространства для спора. Если в расписке указано только «я должен деньги», но не указано, когда они переданы и в каком размере, должник может утверждать, что деньги не получал, получил меньше или речь шла не о займе, а о другом обязательстве.

Почему рукописная расписка надёжнее печатной

На практике спор часто упирается не в сам долг, а в доказательства. Должник может заявить, что подпись не его, текст был изменён, деньги не передавались или перевод был сделан другому человеку. Поэтому юристы рекомендуют, чтобы расписка была написана заемщиком собственноручно, а не просто распечатана и подписана.

Рукописный текст даёт больше возможностей для почерковедческой экспертизы. Если же документ состоит из печатного текста и одной подписи, доказательная база слабее: исследовать одну подпись сложнее, чем полноценный рукописный документ. Особенно это важно при крупных суммах, когда должник заинтересован затянуть процесс или оспорить сам факт займа.

Не менее важна связка между распиской и движением денег. Если расписку подписал один человек, а деньги переведены на карту его родственника, друга или супруги, это может создать проблему. В суде заемщик может заявить, что лично он деньги не получал. Поэтому безопаснее передавать средства только тому человеку, который подписывает расписку, а при безналичном переводе сохранять чек, назначение платежа и банковскую выписку.

Первый шаг — не суд, а досудебная претензия

Когда срок возврата прошёл, не стоит сразу переходить к эмоциональному давлению, публичным обвинениям или конфликтам с родственниками должника. Правильный первый шаг — досудебная претензия.

В претензии нужно указать, когда и на какую сумму был предоставлен заем, на основании какой расписки должник обязан вернуть деньги, какой срок возврата был нарушен и какой срок даётся на добровольное погашение. Обычно разумным сроком считается 7–10 календарных дней.

Ключевой момент — доказать, что претензия действительно была направлена. Поэтому её лучше отправлять заказным письмом с уведомлением, курьерской службой, вручать лично под подпись или дублировать через электронную почту и мессенджеры, если эти каналы связи ранее использовались сторонами. Простое сообщение в WhatsApp без фиксации вручения может быть полезным дополнительным доказательством, но лучше не ограничиваться только им.

Досудебная претензия выполняет сразу две функции. Во-первых, она даёт должнику последний шанс вернуть деньги без суда. Во-вторых, она показывает суду или нотариусу, что кредитор пытался урегулировать спор законным способом.

Нотариус или суд: какой путь выбрать

После претензии есть два основных сценария.

Первый — исполнительная надпись нотариуса. Это более быстрый инструмент, который позволяет передать долг на принудительное взыскание без полноценного судебного процесса. Но он подходит не для любой ситуации. Обычно этот путь эффективен, когда задолженность является бесспорной: есть надлежаще оформленные документы, должник признавал обязательство, а спор о самом факте долга отсутствует.

Преимущество исполнительной надписи в скорости. Кредитору не нужно месяцами ждать судебного решения. Нотариальный документ может быть передан судебному исполнителю, и далее начинается процедура взыскания. Но у должника есть право возражать против требований, поэтому исполнительная надпись не является «волшебной кнопкой», которую невозможно оспорить.

Второй путь — иск в суд. Он нужен, если расписка составлена в простой форме, долг оспаривается, должник скрывается, не признаёт обязательство или заявляет, что деньги не получал. Иск подаётся, как правило, по месту жительства ответчика. К заявлению прикладываются расписка, банковские документы, переписка, претензия, доказательства её направления, расчёт суммы долга, а также другие материалы, подтверждающие позицию истца.

Сегодня подать иск можно не только на бумаге, но и онлайн — через электронные судебные сервисы с использованием ЭЦП. Это упрощает процедуру, но не отменяет главного требования: иск должен быть подготовлен грамотно, с понятной логикой и доказательствами.

Что происходит после решения суда

Даже выигранный суд не означает, что деньги автоматически вернутся на счёт кредитора. После вступления решения в законную силу или получения исполнительной надписи начинается этап исполнительного производства. Именно здесь к делу подключается судебный исполнитель.

Судебный исполнитель может принимать меры принудительного исполнения: арестовывать деньги на банковских счетах, накладывать арест на имущество, ограничивать распоряжение активами, направлять постановления в банки и регистрирующие органы. В определённых случаях возможно временное ограничение выезда должника из Казахстана, если сумма задолженности достигает установленного законом порога.

Но важно понимать: судебный исполнитель работает с тем имуществом и доходами, которые можно обнаружить и на которые можно обратить взыскание. Если у должника нет официальных доходов, имущества, счетов или он заранее вывел активы, процесс может затянуться. Поэтому чем раньше кредитор начинает действовать, тем выше шансы на реальное взыскание.

Когда долг может стать уголовной историей

Не каждый невозвращённый долг является мошенничеством. Если человек взял деньги, планировал вернуть, но позже столкнулся с финансовыми трудностями, спор обычно остаётся гражданско-правовым. В таком случае путь кредитора — претензия, нотариус, суд и исполнительное производство.

Иная ситуация — если заемщик изначально не собирался возвращать деньги, вводил кредитора в заблуждение, придумывал ложные обстоятельства, скрывал важную информацию или сразу после получения средств исчез. Тогда у кредитора может появиться основание обратиться в полицию с заявлением о мошенничестве.

Отдельный блок ответственности связан с неисполнением судебного акта или исполнительного документа. Если после решения суда должник умышленно уклоняется от исполнения, скрывает имущество, игнорирует требования судебного исполнителя и препятствует взысканию, последствия могут быть уже не только финансовыми.

Четыре ошибки, из-за которых можно потерять деньги

Первая ошибка — давать крупную сумму без расписки. Дружеские отношения не заменяют доказательства. В суде важны документы, а не устные договорённости.

Вторая ошибка — писать расписку слишком общо. Формулировка «взял деньги» без суммы, даты, срока возврата и данных сторон может оказаться слабым доказательством.

Третья ошибка — переводить деньги не тому человеку, который подписывает расписку. Если деньги ушли на чужую карту, придётся дополнительно доказывать, что перевод был сделан именно в интересах заемщика.

Четвёртая ошибка — затягивать. Чем больше времени проходит после даты возврата, тем сложнее собрать доказательства, найти должника, зафиксировать переписку и обнаружить имущество.

Как правильно давать деньги в долг

Лучший способ защитить себя — оформлять заем до передачи денег, а не после возникновения конфликта. В расписке нужно заранее указать все существенные условия: сумму, срок, порядок возврата, проценты или их отсутствие, ответственность за просрочку, данные сторон и подтверждение получения денег. Желательно, чтобы заемщик написал расписку от руки.

Если сумма значительная, разумно рассмотреть нотариальное оформление. Это стоит денег, но может сэкономить месяцы судебного спора. Особенно если речь идёт не о небольшой бытовой сумме, а о миллионах тенге.

Расписка — это не проявление недоверия, а финансовая гигиена. Она защищает обе стороны: кредитора — от потери денег, заемщика — от необоснованных требований и завышенных сумм. В цивилизованном обороте договорённости фиксируются письменно именно для того, чтобы отношения не разрушались из-за недосказанности.

Итог

Взыскать долг по расписке в Казахстане можно, но успех зависит от качества документов и последовательности действий. Сначала нужно зафиксировать нарушение, направить досудебную претензию, затем выбрать подходящий путь — исполнительная надпись нотариуса или иск в суд. После этого взыскание переходит к судебному исполнителю.

Главный вывод прост: деньги, переданные «на доверии», становятся юридически защищёнными только тогда, когда есть доказательства. Расписка, банковский перевод, переписка, претензия и правильно оформленный иск — это не формальности, а инструменты, которые превращают личную просьбу вернуть долг в законное требование.