Развод редко ограничивается только эмоциональным разрывом. Почти всегда за ним следует раздел имущества, споры о квартире, автомобиле, бытовой технике, накоплениях и обязательствах. При этом кредиты часто становятся самым болезненным вопросом. Если имущество можно физически разделить или продать, то долг перед банком продолжает существовать независимо от того, сохранилась семья или нет.

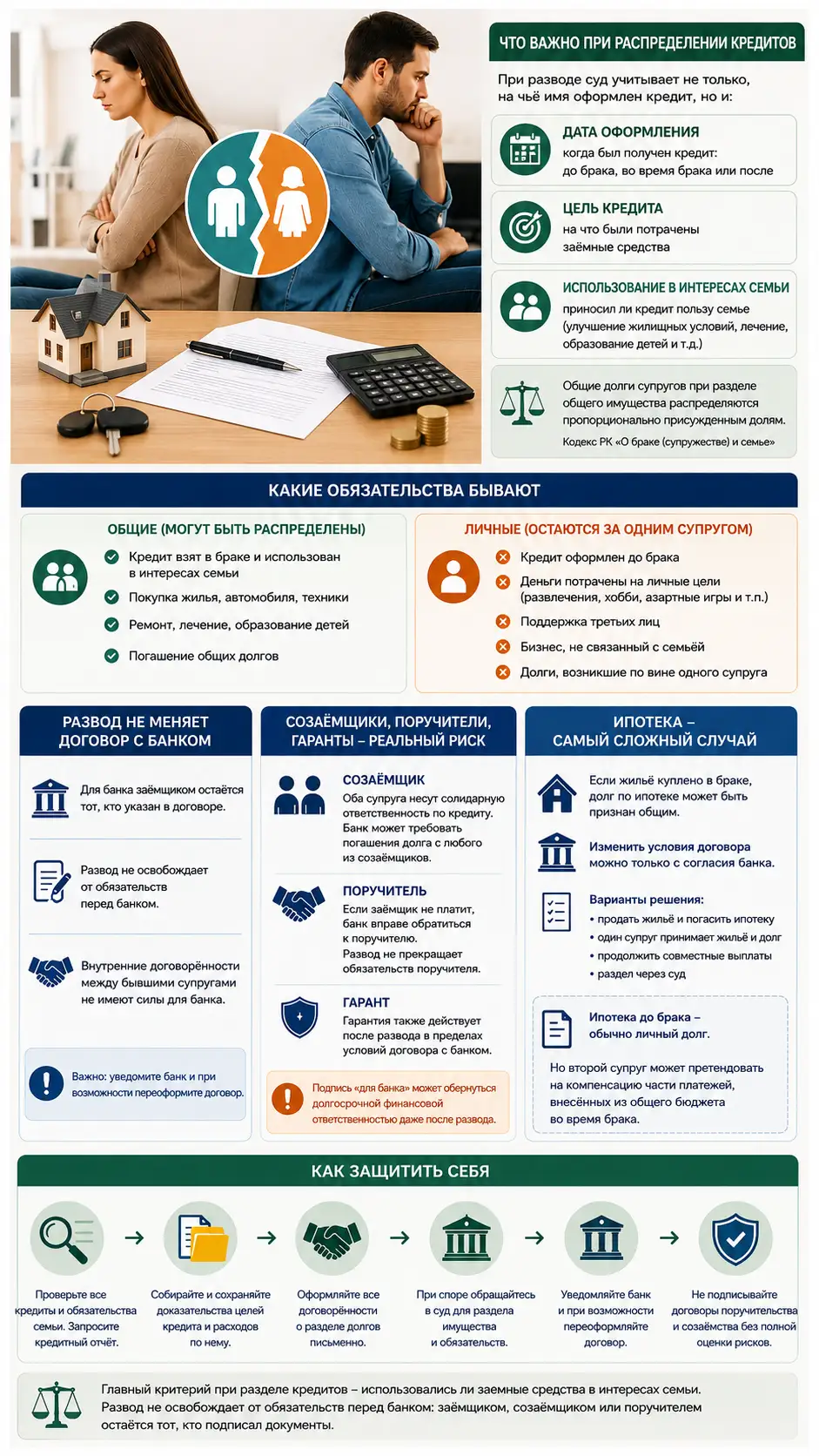

Многие ошибочно считают: если кредит оформлен на одного супруга, то второй не имеет к нему отношения. Другие, наоборот, уверены, что любой долг, возникший в браке, автоматически делится пополам. На практике оба подхода слишком упрощают ситуацию. В Казахстане при разводе важно не только то, на чьё имя оформлен заем, но и то, когда он был получен, на какие цели потрачены деньги и можно ли доказать, что кредит использовался в интересах семьи.

Общий долг или личное обязательство

Ключевой вопрос при разделе кредитов — был ли заем оформлен в интересах семьи. Если деньги пошли на общие нужды, обязательство может быть признано общим. Например, кредит был взят на ремонт семейной квартиры, покупку автомобиля для всей семьи, лечение, обучение детей, бытовую технику, погашение коммунальных долгов или другие расходы, связанные с совместной жизнью.

В этом случае суд может распределить долг между супругами пропорционально долям в общем имуществе. Чаще всего при равных долях имущества обязательства также распределяются поровну. Но важно понимать: суд смотрит не только на дату оформления кредита, но и на реальное назначение денег.

Совсем другая ситуация возникает, если кредит был оформлен одним супругом для личных целей. Например, деньги были потрачены на азартные игры, личные покупки, поездки без семьи, поддержку третьих лиц, развитие бизнеса, не связанного с семейным бюджетом, или закрытие личных долгов, возникших до брака. В таком случае второй супруг может настаивать, что обязательство не должно делиться, потому что семья фактически не получила от этого займа никакой пользы.

Почему одного факта брака недостаточно

Сам по себе брак не делает любой кредит автоматически общим. Для признания долга семейным необходимо показать, что заемные средства действительно использовались на общие нужды. Именно это часто становится главным предметом спора.

Например, если муж оформил кредит на себя, но на эти деньги была куплена мебель в семейную квартиру, такой долг может быть признан общим. Если жена взяла заем, но средства пошли на оплату обучения общего ребенка, это также может рассматриваться как семейная цель. Но если один из супругов оформил онлайн-кредиты и потратил деньги исключительно на себя, второй супруг вправе доказывать личный характер такого долга.

В подобных делах большое значение имеют доказательства: банковские выписки, чеки, договоры купли-продажи, переписка, переводы, данные о приобретенном имуществе, свидетельские показания. Чем точнее можно проследить путь денег, тем выше шансы доказать, был кредит семейным или личным.

Развод не меняет договор с банком

Одна из самых важных деталей: развод не изменяет кредитный договор автоматически. Для банка заемщиком остается тот, кто указан в договоре. Если кредит оформлен на одного супруга, именно к нему банк в первую очередь будет предъявлять требования по оплате. Даже если бывшие супруги между собой договорились, что платить будет второй, для банка такая договоренность не имеет силы, пока договор официально не изменен.

Это означает, что внутреннее соглашение между бывшими супругами и обязательства перед кредитором — разные вещи. Суд может признать долг общим и определить, кто какую часть должен компенсировать, но банк всё равно будет руководствоваться условиями кредитного договора. Поэтому после развода важно не просто «договориться на словах», а оформить обязательства юридически: через соглашение, судебное решение и, если возможно, изменение договора с банком.

Созаемщики, поручители и гаранты: скрытый риск

Особое внимание нужно уделять ситуациям, когда супруги выступают созаемщиками, поручителями или гарантами. Многие подписывают такие документы формально: «это просто для банка», «без тебя кредит не одобрят», «платить всё равно буду я». Но с юридической точки зрения такая подпись означает принятие реальных финансовых рисков.

Созаемщик является полноценной стороной кредитного договора. Если основной плательщик перестанет платить, банк может требовать погашения долга с любого созаемщика. При этом развод не прекращает статус созаемщика. Чтобы исключить бывшего супруга из договора, обычно требуется согласие банка, подтверждение платежеспособности оставшегося заемщика и переоформление обязательства.

Поручительство и гарантия также не исчезают после развода. Если бывший супруг не исполняет обязательства, кредитор может обратиться к поручителю или гаранту в пределах условий договора. Поэтому подпись «в поддержку семьи» может обернуться долгосрочной финансовой ответственностью даже после прекращения брака.

Ипотека — самый сложный случай

Наиболее конфликтные ситуации обычно возникают при ипотеке. Если жилье приобретено в браке, оно, как правило, относится к совместно нажитому имуществу, а ипотечный долг может рассматриваться как общее обязательство. Но здесь появляется третья сторона — банк, без согласия которого изменить условия договора часто невозможно.

Вариантов может быть несколько. Супруги могут продать квартиру, закрыть ипотеку и разделить остаток средств. Один супруг может принять жилье и кредит на себя, если банк согласится на переоформление. Бывшие супруги могут продолжить совместно платить ипотеку. Либо имущество и долг могут быть разделены через суд.

Но важно помнить: банк не обязан автоматически исключать одного из супругов из кредитного договора только потому, что брак расторгнут. Для банка важна платежеспособность, обеспечение и соблюдение условий договора.

Отдельный нюанс — ипотека, оформленная до брака. Обычно такой долг остается личным обязательством того, кто оформил заем. Однако если в браке кредит погашался из общего семейного бюджета, второй супруг может претендовать на компенсацию части платежей, внесенных в период брака. То есть квартира может остаться за первоначальным владельцем, но вопрос компенсации всё равно может стать предметом спора.

Согласие супруга на кредит: что изменилось

В Казахстане усилены требования к получению согласия супруга при оформлении отдельных видов потребительских займов и микрокредитов. Это важная мера, потому что раньше один супруг мог взять крупный необеспеченный кредит без ведома второго, а последствия затем отражались на всей семье.

Наличие или отсутствие согласия супруга может учитываться при рассмотрении споров о распределении обязательств. Однако это не означает, что любой кредит без согласия автоматически перестает иметь значение. Суд всё равно оценивает обстоятельства: сумму, цель займа, движение денег, поведение сторон, наличие выгоды для семьи и другие доказательства.

Главная практическая мысль проста: если кредит берется в браке и может затронуть семейный бюджет, второй супруг должен понимать, на что именно оформляется заем, в каком размере и кто будет его погашать.

Как защитить себя до и после развода

Если семья уже находится на грани развода, важно провести финансовую инвентаризацию. Нужно выяснить, какие кредиты оформлены, кто является заемщиком, есть ли созаемщики, поручители, залоги, просрочки, исполнительные производства. Отдельно стоит запросить кредитный отчет, чтобы увидеть полную картину обязательств.

Все договоренности о разделе долгов лучше оформлять письменно. Устная фраза «я сам буду платить» не защищает второго супруга от требований банка или последующих споров. Надежнее оформить соглашение о разделе имущества и обязательств, обратиться в суд при наличии конфликта, уведомить банк и, если возможно, переоформить договор.

Также важно сохранять доказательства расходов. Если кредит был личным, нужно подтверждать, что семья от него не получила выгоды. Если кредит был семейным, наоборот, нужно показывать, что деньги пошли на общие цели. В таких спорах выигрывает не тот, кто эмоциональнее объясняет ситуацию, а тот, кто может подтвердить свою позицию документами.

Итог

Кредиты при разводе в Казахстане распределяются не автоматически, а с учетом конкретных обстоятельств. Главный критерий — использовались ли заемные средства в интересах семьи. Если да, долг может быть признан общим. Если нет, обязательство может остаться личным долгом того супруга, который его оформил.

При этом развод сам по себе не освобождает от обязательств перед банком и не меняет кредитный договор. Для финансовой организации заемщиком, созаемщиком или поручителем остается тот, кто подписал документы. Поэтому при разводе важно не только разделить имущество, но и грамотно урегулировать долги.

Финансовая безопасность в браке начинается не в момент развода, а в момент оформления кредита. Чем прозрачнее цель займа, чем понятнее документы и чем лучше зафиксированы договоренности между супругами, тем меньше риск, что после развода кредит превратится в затяжной конфликт.

Статья написана по материалам сайта fingramota.kz