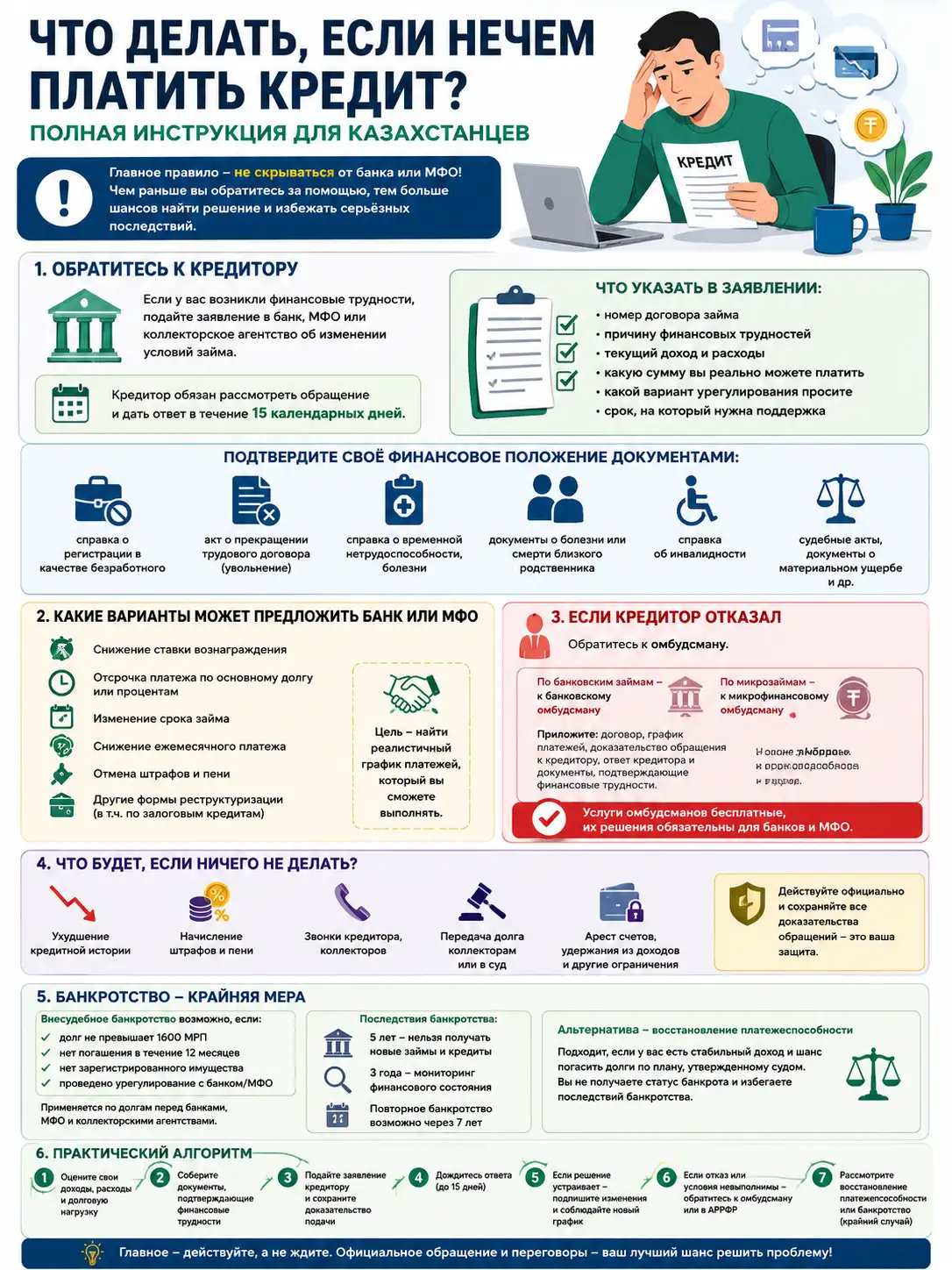

Потеря дохода, болезнь, увольнение, семейные обстоятельства или резкое увеличение расходов могут быстро превратить обычный кредит в серьезную финансовую проблему. Главное в такой ситуации — не скрываться от банка, МФО или коллекторов, а официально запустить процедуру урегулирования задолженности. В Казахстане действует единый механизм взаимодействия заемщиков с банками, микрофинансовыми организациями и коллекторскими агентствами, который позволяет пересмотреть условия займа, получить отсрочку, уменьшить платеж или найти иной вариант погашения долга. (Государственные услуги)

Первый шаг — признать проблему до того, как она станет судебной

Самая частая ошибка заемщика — ждать, что ситуация «как-нибудь решится». На практике просрочка почти всегда запускает цепочку последствий: ухудшение кредитной истории, начисление штрафов и пени, звонки кредитора, передача долга коллекторам, а в отдельных случаях — судебное взыскание. Поэтому действовать нужно не тогда, когда уже заблокированы счета, а сразу после понимания, что ближайший платеж внести не получится.

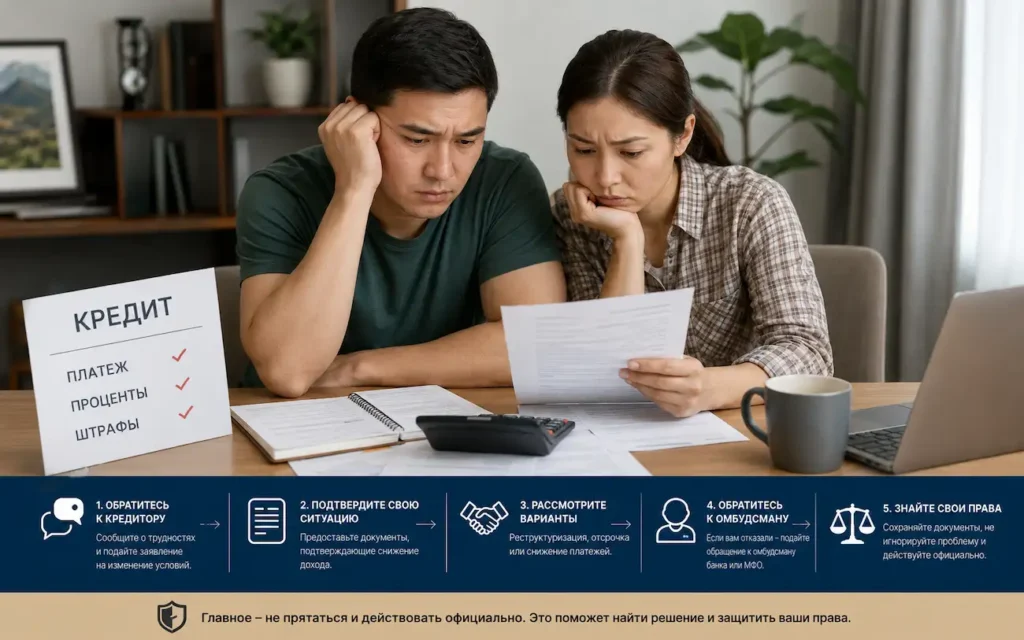

Если у заемщика возникли финансовые трудности, он вправе обратиться к кредитору — в банк, МФО или коллекторское агентство — с заявлением об изменении условий исполнения обязательств. Такое заявление можно подать лично, через мобильное приложение или по электронной почте, если такой способ предусмотрен договором. Кредитор обязан рассмотреть обращение и принять решение в срок до 15 календарных дней. (Государственные услуги)

Что писать в заявлении

Заявление не должно быть эмоциональным. Это официальный документ, в котором заемщик объясняет причину ухудшения платежеспособности и предлагает реалистичный вариант решения. Например: временную отсрочку, снижение ежемесячного платежа, продление срока кредита, пересмотр графика, списание части штрафов или изменение очередности погашения.

В заявлении желательно указать:

- номер договора займа или микрокредита;

- причину финансовых трудностей;

- текущий размер доходов и расходов;

- какую сумму заемщик реально может платить сейчас;

- какой вариант урегулирования он просит применить;

- срок, на который нужна поддержка.

К обращению необходимо приложить документы, подтверждающие ухудшение финансового положения. Это может быть справка о регистрации в качестве безработного, акт работодателя о прекращении трудового договора, документ об отпуске без сохранения заработной платы, справка о временной нетрудоспособности, документы о болезни или смерти близкого родственника, справка об инвалидности, судебные акты, документы о материальном ущербе и другие подтверждения. (Государственные услуги)

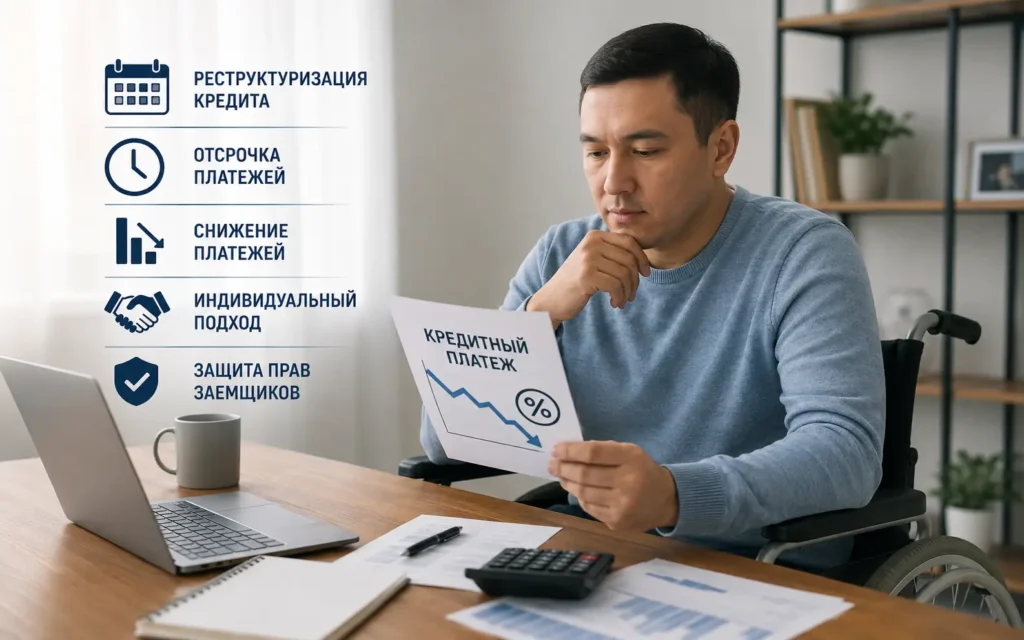

Какие варианты может предложить банк или МФО

Урегулирование задолженности не означает автоматическое списание долга. Чаще речь идет о создании нового графика, который заемщик действительно сможет выполнять. Варианты могут быть разными: уменьшение ставки вознаграждения, отсрочка платежа по основному долгу или процентам, изменение срока займа, снижение ежемесячного платежа, отмена штрафов и пени, а по залоговым кредитам — самостоятельная реализация имущества или другие формы реструктуризации. (fingramota.kz)

Смысл процедуры — найти баланс между интересами заемщика и кредитора. Для банка или МФО выгоднее получить понятный график возврата денег, чем доводить дело до суда и принудительного взыскания. Для заемщика это шанс сохранить контроль над ситуацией и не довести долг до критической стадии.

Если кредитор отказал

Если банк, МФО или коллекторское агентство отказали в изменении условий либо предложили вариант, который заемщик объективно не может выполнить, следующим шагом может быть обращение к омбудсману.

По банковским займам заявление подается банковскому омбудсману. К обращению нужно приложить договор, график платежей, доказательство обращения в банк или коллекторское агентство, ответ кредитора и документы, подтверждающие финансовые трудности. По микрозаймам заявление направляется микрофинансовому омбудсману, также с приложением договора, графика погашения, доказательств обращения в МФО и подтверждающих документов. Услуги банковского и микрофинансового омбудсманов бесплатные, а их решения обязательны для исполнения банками и МФО. (Государственные услуги)

Важно: к омбудсману нельзя обращаться «с нуля». Сначала заемщик должен официально обратиться к своему кредитору и получить ответ либо подтвердить, что обращение было направлено. АРРФР отдельно предупреждает, что не стоит пользоваться услугами платных посредников: подать заявление кредитору и омбудсману можно самостоятельно. (Государственные услуги)

Что будет, если ничего не делать

Игнорирование проблемы — самый рискованный сценарий. Если заемщик не обращается к кредитору и не пытается урегулировать задолженность, кредитор может применить меры взыскания: списывать средства со счетов в пределах закона, передать долг коллекторскому агентству, уступить право требования третьим лицам или обратиться в суд. При этом специальные счета, предназначенные для пособий, алиментов, жилищных выплат и отдельных защищенных поступлений, имеют особый режим. (fingramota.kz)

Судебное взыскание может привести к исполнительному производству, удержаниям из доходов, арестам счетов и другим ограничениям. Поэтому официальная переписка с кредитором — это не формальность, а защита заемщика. Она показывает, что человек не уклоняется от обязательств, а пытается решить проблему законным способом.

Банкротство — крайняя мера, а не быстрый способ «обнулить» долги

Если заемщик действительно не имеет возможности погашать долг, в Казахстане предусмотрена процедура банкротства физических лиц. Но рассматривать ее нужно как крайний инструмент, а не как легкий способ избавиться от кредита. Внесудебное банкротство возможно при соблюдении установленных условий: долг не превышает 1600 МРП, отсутствует погашение в течение 12 месяцев, нет зарегистрированного имущества, в том числе в общей собственности, и проведено урегулирование с банком или МФО. Такая процедура применяется по долгам перед банками, МФО и коллекторскими агентствами. (egov)

При этом у банкротства есть серьезные последствия. После завершения процедуры гражданин в течение 5 лет не сможет получать новые займы и кредиты, в течение 3 лет будет проводиться мониторинг его финансового состояния, а повторное банкротство возможно только через 7 лет. (Государственные услуги)

Кроме внесудебного банкротства, существует судебное банкротство и процедура восстановления платежеспособности. Последняя может быть полезна тем, у кого есть стабильный доход и шанс постепенно выплатить долги по утвержденному судом плану. Ее преимущество в том, что человек не получает статус банкрота, а значит, на него не распространяются последствия банкротства. (egov)

Практический алгоритм для заемщика

Если платить кредит стало нечем, действовать лучше поэтапно.

Сначала нужно оценить реальную финансовую картину: сколько долгов, какие ежемесячные платежи, какой доход остался, какие расходы обязательны. Затем — собрать документы, подтверждающие ухудшение положения. После этого необходимо подать заявление кредитору и сохранить доказательство подачи: входящий номер, электронное подтверждение, скриншот из приложения или копию письма.

Далее нужно дождаться ответа кредитора. Если предложение приемлемое — подписать изменение к договору и строго соблюдать новый график. Если отказ необоснованный или условия невыполнимы — обращаться к банковскому или микрофинансовому омбудсману. Если и этот путь не дает результата, можно рассматривать обращение в АРРФР, судебную защиту, восстановление платежеспособности или банкротство.

Главное — не прятаться

Кредитная проблема не исчезает сама. Чем дольше заемщик молчит, тем меньше у него пространства для переговоров. Но если он действует официально, собирает документы, предлагает реалистичный график и фиксирует все обращения, у него появляется шанс сохранить контроль над ситуацией.

Для казахстанцев, оказавшихся в долговой нагрузке, ключевая стратегия проста: признать проблему, обратиться к кредитору, документально подтвердить ухудшение финансового положения, добиваться реструктуризации, а при отказе использовать бесплатные механизмы омбудсмана и регулятора. Банкротство остается последним шагом — только тогда, когда другие варианты уже не позволяют восстановить платежеспособность.

Статья написана по материалам сайтов: zakon.kz, gov.kz, inbusiness.kz