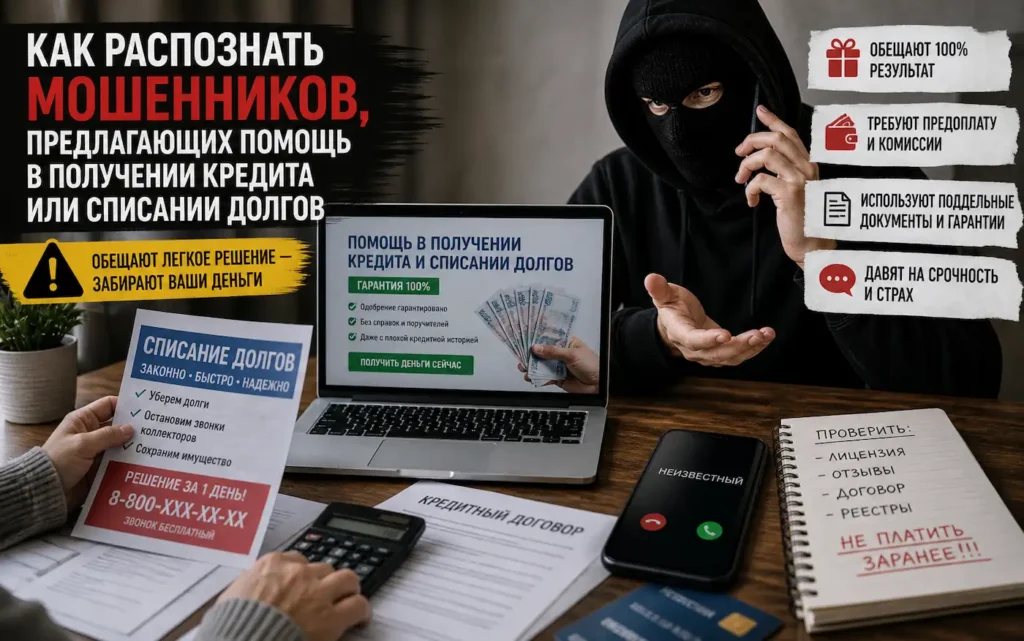

Распознать таких аферистов можно прежде всего по требованию предоплаты или отката после выдачи денег. Вас просят перевести «страховку», «комиссию за открытие счета» или тот самый откат (как правило, до 20% от суммы займа).

Еще один верный признак – это то, что они всегда дают гарантию в 100%. В Казахстане правоохранительные органы уже выявляли случаи, когда безработным с отрицательной кредитной историей обещали кредиты через фиктивные компании.

Также мошенники часто давят на жертву и ограничивают время: «Акция закончится через час», «Осталось всего два места». Это нужно, чтобы вы не успели подумать и проверить информацию. Наконец, такие лжеброкеры обычно не имеют документов и офиса, работают через мессенджеры и отказываются показать лицензию или юридический адрес. Легальные микрофинансовые организации в Казахстане не могут выдавать займы всем подряд без проверки клиента.

Как распознать мошенников, обещающих списать долги без банкротства

Эти мошенники обращаются к тем, кто не может платить по кредитам. Они обещают полное списание всех долгов законно и без банкротства, но это физически невозможно.

Первый и главный признак — обещание списать долги без банкротства. Это маркер мошенничества, потому что в Казахстане законных способов полностью избавиться от долгов, кроме банкротства (через суд или внесудебную процедуру), не существует. Реструктуризация или рефинансирование не списывают долг, а только меняют его условия.

Второй признак — заявления об удалении записей из кредитной истории «через знакомых в кредитных бюро». Кредитную историю в Казахстане хранят Государственное кредитное бюро и Первое кредитное бюро. Просто так стереть запись невозможно. Мошенники либо предлагают «взломать базу», а потом исчезают с деньгами, либо продают фальшивый «сертификат об очистке», который ничего не значит.

Третий признак — требование полной предоплаты. Если вас просят сразу перевести 50 или 100% суммы гонорара до начала работы — это верный признак обмана. Честные юристы берут оплату поэтапно или по результату.

Четвертый признак — обещание «внесудебного банкротства» без проверки. Внесудебное банкротство в Казахстане возможно только при определенных условиях (сумма долга от определенного размера, наличие исполнительного производства и отсутствие имущества). Если вам обещают списать миллионные долги без документов и без проверки — это ложь.

Пятый признак — работа без договора и устные гарантии. На все ваши просьбы показать, как именно и какие статьи закона позволяют списать долг, мошенники отвечают «у нас секретная методика» или «это новая программа, вы не поймете». После оплаты они исчезают.

Схема обмана проста: вы платите деньги за «юридическую очистку», а в итоге остаетесь и без денег, и с теми же долгами.

Фейковые МФО

В Казахстане действует еще одна распространенная схема, о которой важно знать. Некоторые микрофинансовые организации под видом легального кредитования навязывают клиентам скрытые комиссии, сборы и «договоры гарантии» с аффилированными компаниями. По данным Агентства по финансовому мониторингу, в 2025-2026 годах была пресечена деятельность нескольких таких МФО, среди которых «Creditum», «Sofi Finance», «Hava Finance», «SF Offline», «POS Credit», «Салем Кредит».

Как это работает: заемщиков, имеющих просрочку платежей, понуждали заключать фиктивные договоры гарантии через платформы вроде KOKE.KZ или TENGO.KZ. При этом ответственность гаранта наступала исключительно в случае смерти заемщика — то есть гарантия была абсолютно бесполезной. Но за эту «услугу» взималась плата, в 3-5 раз превышающая сумму первоначального займа. По предварительным данным, ущерб от действий этих организаций составил 30 млрд тенге.

А всего, по данным АФМ, от действий недобросовестных МФО пострадали свыше 300 тыс. казахстанцев, а общий объем переплат достиг 71 млрд тенге.

Распознать таких мошенников можно по навязыванию дополнительных «услуг», которые вы не заказывали, а также по требованиям подписать договоры с третьими компаниями, не с той МФО, где вы берете заем. Легальные организации не могут требовать скрытые платежи и навязывать бесполезные гарантии.

Если вы обнаружили, что мошенники оформили кредит на ваше имя в Казахстане, действуйте по следующему алгоритму:

Немедленно уведомите банк или МФО — позвоните или напишите, требуйте заблокировать карты, счета и доступ к мобильному приложению. Зафиксируйте факт обращения.

Подайте заявление в полицию — через портал eGov, сервис «eOtinish» или лично в отделении. Укажите дату, сумму и название кредитной организации. Приложите все доказательства: SMS, скриншоты переписок, выписки со счета. Полиция обязана выдать вам постановление о признании потерпевшим (статья 71 УПК) или представление о принятии мер (статья 200 УПК).

Получите приостановку начислений — после получения документа от полиции банк или МФО обязан в течение трех календарных дней остановить начисление процентов, штрафов и пени, а также приостановить взыскание задолженности. Если кредитор отказывается — подавайте жалобу в Агентство по регулированию и развитию финансового рынка через портал «eOtinish».

Добивайтесь списания долга — списание мошеннического кредита возможно при наличии процессуальных документов полиции и подтвержденных нарушений со стороны банка или МФО (например, если кредит выдали без биометрической идентификации или с нарушением «периода охлаждения»). В сложных случаях вопрос решается через суд.

Также рекомендуется регулярно, хотя бы раз в квартал, проверять свою кредитную историю через Государственное кредитное бюро, Первое кредитное бюро, ЦОН или портал egov.kz. Это поможет вовремя заметить подозрительные операции.

Источник: https://prodengi.kz/