Платежи и переводы стали одной из самых заметных частей повседневной финансовой жизни казахстанцев. То, что еще десять лет назад требовало похода в банк, кассу или терминал, сегодня выполняется за несколько секунд в мобильном приложении. Оплатить коммунальные услуги, перевести деньги родственнику, рассчитаться по QR-коду в магазине, отправить сумму по номеру телефона или оплатить покупку онлайн — всё это стало привычной частью цифровой экономики.

Но за внешней простотой скрывается сложная платежная инфраструктура. В ней участвуют банки, платежные организации, Национальный Банк, международные и локальные карточные системы, антифрод-механизмы, государственные информационные системы и новые цифровые сервисы. Именно эта инфраструктура определяет, насколько быстро, безопасно и удобно проходят деньги между людьми, бизнесом и государством.

Сегодня платежный рынок Казахстана находится на важном этапе. Период бурного роста безналичных операций постепенно сменяется стадией зрелости. Пользователей уже много, мобильные приложения стали массовыми, QR-платежи вошли в повседневную практику, а конкуренция между банками сместилась от простого «наличия приложения» к скорости, совместимости, безопасности и удобству сервисов.

От наличных к цифровой повседневности

Казахстан за последние годы прошел быстрый путь от экономики, где значительная часть расчетов велась наличными, к рынку, в котором безналичные платежи стали доминирующим способом оплаты. Этому способствовали сразу несколько факторов: развитие мобильного банкинга, высокая конкуренция банков, распространение смартфонов, рост электронной коммерции, удобство QR-оплаты и изменение поведения самих потребителей.

Для гражданина главное преимущество очевидно: деньги можно отправить или принять быстро, без посещения отделения и без сложных реквизитов. Для бизнеса безналичные платежи означают прозрачность оборота, более простую аналитику продаж, удобство учета и снижение зависимости от наличной кассы. Для государства цифровизация платежей помогает повышать прозрачность экономики и бороться с теневыми оборотами.

Однако рост безналичных платежей не означает полного исчезновения наличных. Наличные по-прежнему используются в малом бизнесе, на рынках, в бытовых услугах, в регионах и в ситуациях, когда человеку важно сохранить привычный способ расчета. Поэтому текущая трансформация — это не замена одного мира другим, а сосуществование двух моделей: наличной и цифровой.

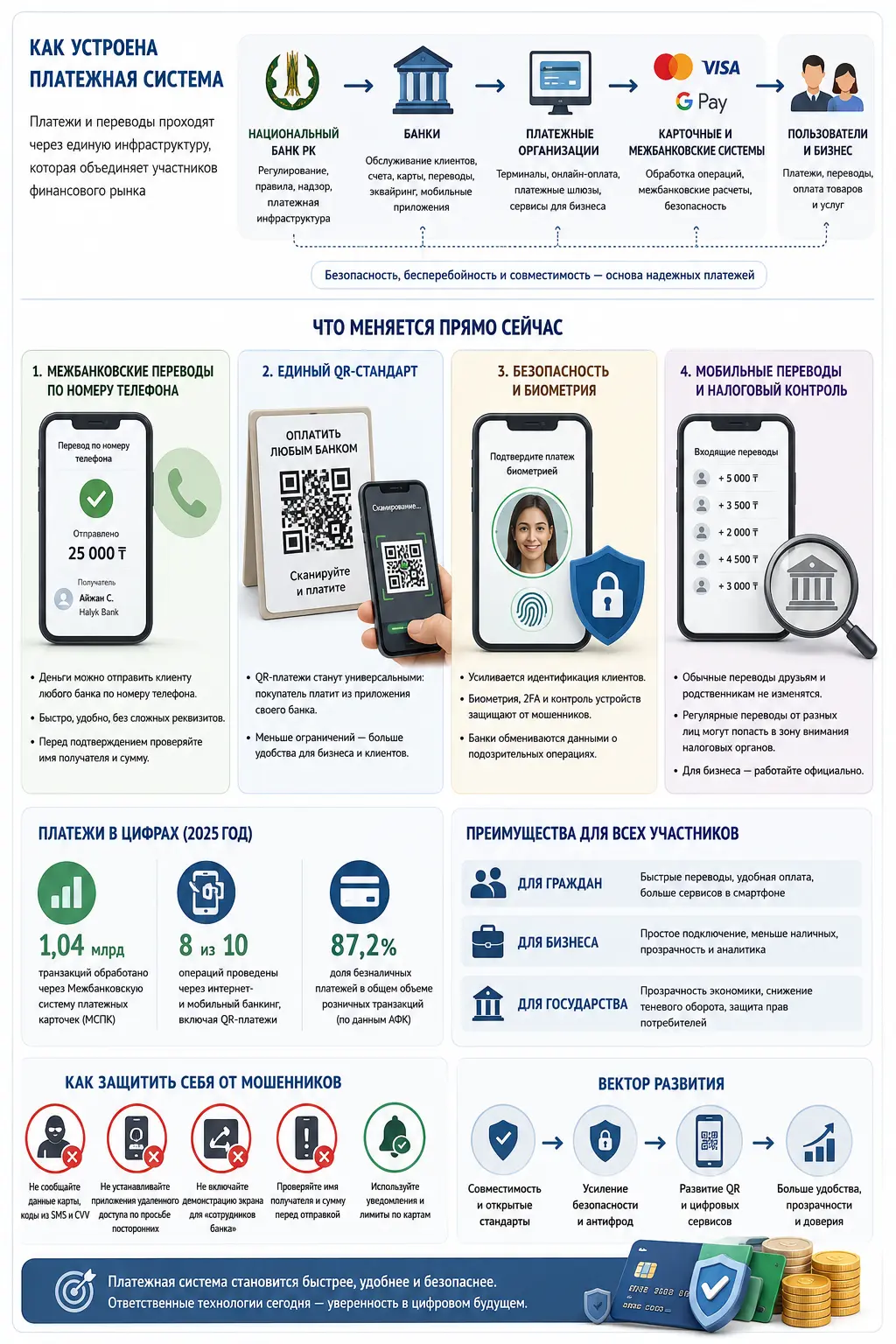

Как устроена платежная система

Если упростить, платежная система — это набор правил, участников и технологий, которые позволяют деньгам переходить от одного человека или организации к другому. Когда пользователь нажимает кнопку «перевести» в банковском приложении, он видит только конечное действие. Но за этим действием стоит цепочка проверок: идентификация клиента, подтверждение операции, проверка реквизитов, обработка платежного сообщения, списание средств у отправителя, зачисление получателю и фиксация операции в учетных системах.

На верхнем уровне важную роль играет Национальный Банк. Он регулирует платежную инфраструктуру, обеспечивает работу ключевых межбанковских систем, устанавливает правила и следит за устойчивостью рынка. Банки второго уровня обслуживают клиентов, выпускают карты, развивают мобильные приложения, подключают бизнес к эквайрингу и обеспечивают проведение платежей. Платежные организации дополняют банковскую инфраструктуру: они помогают принимать платежи, развивают терминальные сети, онлайн-оплату и сервисы для бизнеса.

Отдельный слой — карточные и межбанковские системы. Через них проходят операции по картам, QR-платежи, переводы и другие цифровые расчеты. Именно совместимость этих систем становится ключевым вопросом для нового этапа развития рынка.

Межбанковские переводы по номеру телефона

Одно из самых заметных изменений — развитие межбанковских переводов по номеру телефона. Раньше для перевода между разными банками часто требовались реквизиты, номер карты или IBAN. Это было неудобно: длинные номера легко перепутать, а ошибка в реквизитах могла привести к задержкам и необходимости разбираться с банком.

Перевод по номеру телефона меняет саму логику пользовательского опыта. Человек выбирает контакт, проверяет имя получателя и подтверждает операцию. Деньги могут уйти клиенту другого банка без необходимости вручную вводить сложные реквизиты.

Для потребителя это означает меньше ошибок и выше скорость. Для рынка — движение к более открытой и совместимой платежной среде. Банки перестают быть изолированными «островами», где удобство работает только внутри одной экосистемы. Пользователь получает возможность переводить деньги проще вне зависимости от того, в каком банке обслуживается получатель.

Но здесь есть и новый риск: чем проще перевод, тем важнее внимательность. Перед подтверждением операции нужно проверять имя получателя, сумму и назначение перевода. Простота интерфейса не отменяет ответственности пользователя.

Единый QR: почему это важно

QR-платежи стали одной из самых быстрорастущих форм безналичной оплаты. Для бизнеса они привлекательны тем, что могут быть дешевле и проще в подключении, чем классический POS-терминал. Для покупателя — тем, что оплата проходит через привычное мобильное приложение.

Проблема прежней модели заключалась в фрагментации. У разных банков и сервисов могли быть собственные QR-решения, и пользователь не всегда мог оплатить покупку удобным для себя приложением. Это создавало ситуацию «несовместимости»: вроде бы QR есть, но он работает не для всех.

Единый стандарт QR должен решить эту проблему. Его смысл в том, чтобы платежи стали более универсальными: покупатель использует приложение своего банка, а продавец принимает оплату без привязки к одной закрытой экосистеме. Для рынка это шаг к конкуренции не за закрытость инфраструктуры, а за качество сервиса, тарифы, скорость и удобство.

В перспективе единый QR может особенно помочь малому и среднему бизнесу. Чем проще предпринимателю принимать оплату, тем ниже барьер для легализации оборота и тем удобнее клиенту рассчитываться без наличных.

Безопасность: почему биометрии и антифрода становится больше

Чем больше финансовая жизнь уходит в смартфон, тем активнее туда же перемещаются мошенники. Если раньше злоумышленники чаще пытались получить карту или PIN-код, то сегодня они работают с психологией: убеждают установить приложение удаленного доступа, включить демонстрацию экрана, пройти «проверку безопасности», продиктовать код или отправить видео с лицом.

Поэтому банки и регулятор усиливают идентификацию клиентов. Биометрическая проверка, двухфакторная аутентификация, контроль устройств, дополнительные проверки при дистанционном оформлении продуктов — всё это становится нормой. Для пользователя это иногда выглядит как лишний шаг, но смысл таких мер в том, чтобы усложнить мошенникам доступ к счетам и онлайн-кредитам.

Еще одно важное направление — обмен данными о подозрительных операциях. Если финансовые организации быстрее видят признаки мошенничества, они могут оперативнее ограничить подозрительную транзакцию и прервать цепочку вывода денег. В идеале антифрод-система должна работать не после того, как клиент уже потерял средства, а в момент, когда операция только начинает выглядеть рискованной.

Здесь возникает баланс между удобством и защитой. Чем быстрее платежи, тем меньше времени на реакцию. Поэтому система должна уметь отличать обычное поведение клиента от аномального: необычная сумма, новый получатель, нестандартное устройство, срочная серия переводов или признаки социальной инженерии.

Мобильные переводы и налоговый контроль

Отдельная тема — мобильные переводы между физическими лицами. Для граждан это удобный инструмент: разделить счет в кафе, вернуть долг, собрать деньги на подарок, перевести родственникам. Но тот же инструмент может использоваться и как способ принимать оплату за товары и услуги без регистрации бизнеса и без налогового учета.

Поэтому государство вводит критерии, по которым отдельные мобильные переводы могут попасть в зону внимания налоговых органов. Важно понимать: речь идет не о запрете переводов между гражданами и не о контроле каждого бытового платежа. Логика направлена на выявление системной предпринимательской деятельности, когда человек регулярно получает множество переводов от разных людей и фактически ведет бизнес без регистрации.

Для обычного пользователя ключевой вывод простой: бытовые переводы родственникам, друзьям или коллегам не являются проблемой сами по себе. Риск возникает тогда, когда переводы имеют признаки регулярной коммерческой деятельности. Если человек действительно продает товары, оказывает услуги или принимает оплату как предприниматель, безопаснее оформить деятельность официально и выбрать подходящий налоговый режим.

Что меняется для банков

Для банков текущие изменения означают усиление конкуренции. Раньше сильная экосистема могла удерживать клиента внутри себя: переводы удобны «своим», QR работает в определенной сети, бонусы и сервисы привязаны к одному приложению. Но развитие межбанковских переводов и единого QR постепенно снижает значение закрытых контуров.

На первый план выходят другие параметры: качество мобильного приложения, скорость операций, надежность антифрода, прозрачность тарифов, удобство поддержки, персональные финансовые сервисы и доверие клиента. Банк будущего — это не просто место хранения денег, а цифровой финансовый интерфейс, через который человек управляет повседневной экономикой.

В то же время банки несут больше ответственности за безопасность. Чем проще открыть продукт онлайн, тем выше требования к идентификации. Чем быстрее проходят переводы, тем важнее автоматическое выявление подозрительных операций. Чем активнее развивается QR и мобильная оплата, тем больше значение имеет бесперебойность инфраструктуры.

Что меняется для бизнеса

Для предпринимателей новая платежная среда открывает возможности. Единый QR, онлайн-эквайринг, платежные ссылки, мобильные приложения для бизнеса и интеграции с учетными системами позволяют принимать оплату проще и дешевле. Особенно это важно для малого бизнеса, которому не всегда удобно устанавливать классические терминалы или вести сложную кассовую инфраструктуру.

Но вместе с удобством приходит прозрачность. Цифровые платежи оставляют след. Это меняет отношение к учету, налогам и финансовой дисциплине. Бизнесу становится выгоднее работать официально: прозрачные обороты помогают получать финансирование, подтверждать доходы, подключать партнерские сервисы и строить доверие с клиентами.

Фактически платежная инфраструктура становится частью деловой репутации. Клиенту важно, чтобы оплата проходила быстро и безопасно. Предпринимателю важно, чтобы деньги поступали стабильно, комиссии были понятными, а операции легко сверялись с продажами.

Что меняется для граждан

Для граждан главный результат реформ — больше удобства. Переводы становятся проще, QR — универсальнее, онлайн-оплата — привычнее, а финансовые сервисы — доступнее. Но одновременно растет и личная ответственность пользователя.

Нужно проверять получателя перед переводом, не подтверждать операции под давлением, не включать демонстрацию экрана по просьбе «сотрудника банка», не устанавливать приложения удаленного доступа, не отправлять фото документов и видео в мессенджерах, использовать лимиты и уведомления.

Платежная система может быть технологичной, но слабым местом часто остается сам человек. Мошенники редко «взламывают банк» в прямом смысле. Чаще они убеждают клиента самому открыть доступ, подтвердить операцию или передать данные. Поэтому финансовая грамотность становится такой же частью платежной безопасности, как шифрование, биометрия и антифрод.

Главный тренд: рынок становится зрелым

Казахстанский рынок безналичных платежей уже не находится на ранней стадии. Он стал массовым, привычным и технологически развитым. Поэтому дальнейший рост будет идти не только за счет новых пользователей, а за счет качества инфраструктуры: совместимости между банками, развития QR, усиления защиты, прозрачности тарифов и интеграции платежей в повседневные цифровые сервисы.

Это важный переход. На первом этапе рынок отвечал на вопрос: «Как сделать безналичные платежи массовыми?» Сейчас вопрос другой: «Как сделать их безопасными, совместимыми, прозрачными и выгодными для всех участников?»

Именно поэтому текущие изменения — это не просто технические обновления в банковских приложениях. Это перестройка всей логики финансового поведения: от закрытых банковских экосистем к более открытой платежной среде, от разрозненных QR-решений к единому стандарту, от простого удобства к сочетанию удобства и безопасности.

Вывод

Платежи и переводы в Казахстане стали инфраструктурой повседневной жизни. Они связывают граждан, бизнес, банки и государство в единую цифровую финансовую среду. Новые сервисы делают операции быстрее и удобнее, но одновременно требуют большей внимательности, прозрачности и цифровой грамотности.

Главное изменение прямо сейчас — переход от количественного роста к качественному развитию. Безналичные платежи уже стали нормой. Теперь ключевой вопрос — насколько эта норма будет безопасной, универсальной и понятной для пользователя.

Для граждан это означает больше возможностей, но и больше ответственности. Для бизнеса — удобные инструменты приема оплаты и более прозрачную финансовую среду. Для банков — конкуренцию за доверие, безопасность и качество цифрового сервиса. Для государства — инструмент снижения теневой экономики и повышения устойчивости финансовой системы.

Казахстанская платежная система становится зрелой. И от того, насколько грамотно будут внедряться новые стандарты, антифрод-механизмы и правила защиты потребителей, зависит не только удобство переводов, но и доверие к цифровой экономике в целом.

Статья написана по материалам fingramota.kz