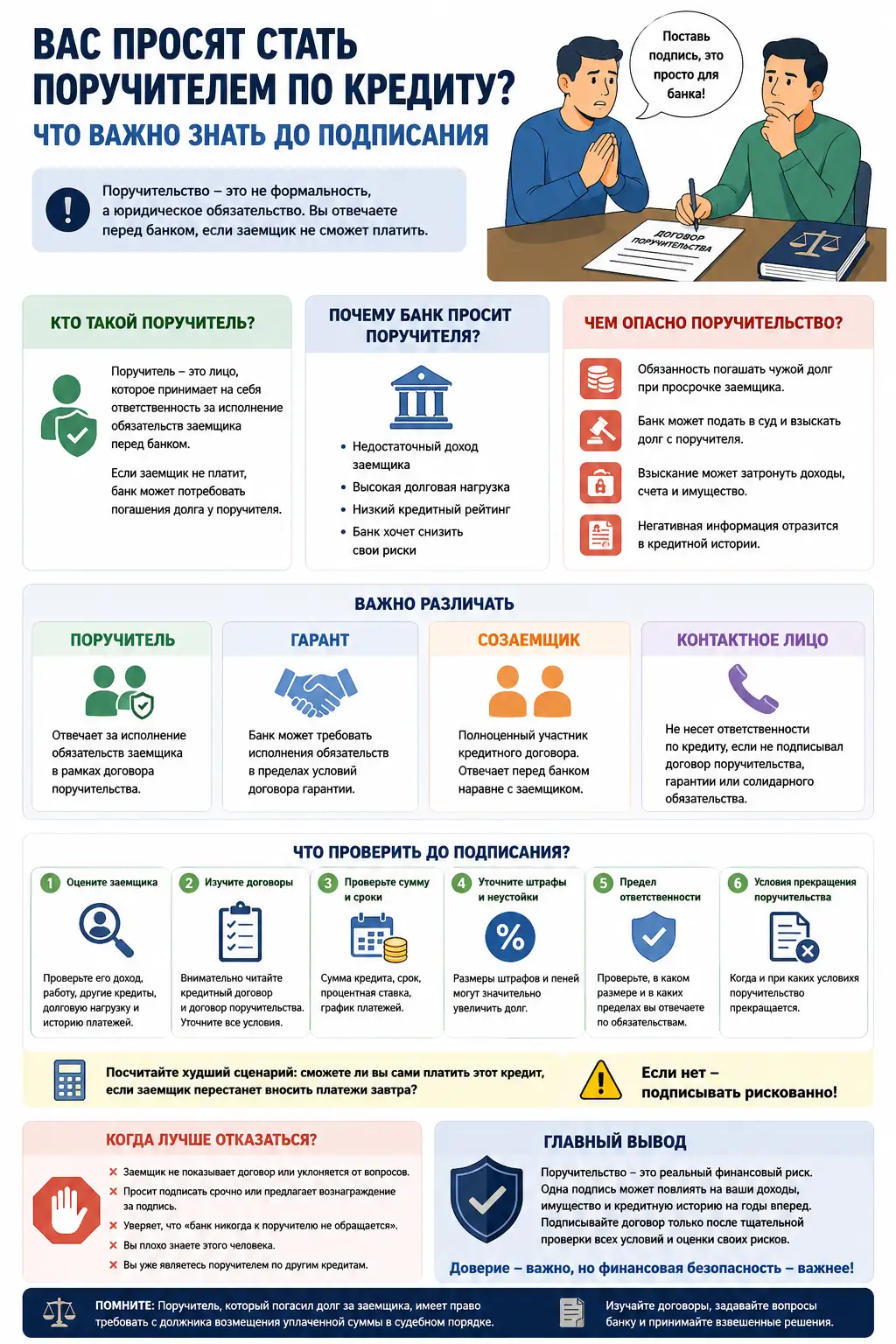

Поручительство по кредиту часто воспринимается как формальность: родственник, друг или коллега просит «просто поставить подпись», чтобы банк одобрил заем. Но юридически это не жест доверия, а полноценное финансовое обязательство.

Поручитель не получает кредитные деньги и не пользуется купленным имуществом, но может отвечать перед кредитором, если основной заемщик перестанет платить. При нарушении графика платежей банк вправе требовать погашения задолженности у поручителя, а при отказе — обращаться в суд. (FinGramota)

Кто такой поручитель

Поручитель — это лицо, которое принимает на себя ответственность за исполнение обязательств заемщика перед кредитором. Простыми словами, он подтверждает банку: если заемщик не справится с долгом, кредитор сможет обратиться к поручителю. В Гражданском кодексе РК поручительство относится к способам обеспечения исполнения обязательства; договор поручительства должен быть оформлен письменно, а несоблюдение письменной формы влечет ничтожность такого договора. (Закон и Право)

Главная ошибка многих поручителей — считать, что они отвечают только «морально». На практике поручительство означает реальный имущественный риск. Если заемщик перестанет платить, долг может стать проблемой не только для него, но и для человека, который подписал договор поручительства.

Почему банк просит поручителя

Банку поручитель нужен не для формальности, а для снижения кредитного риска. Обычно поручительство требуется, когда у заемщика недостаточно подтвержденного дохода, высокая долговая нагрузка, слабая кредитная история или кредитор хочет получить дополнительную гарантию возврата денег. Fingramota.kz отмечает, что банки могут требовать поручителя, если выдача кредита конкретному человеку несет для банка повышенные риски. (FinGramota)

С точки зрения банка поручитель — это дополнительный источник возврата денег. С точки зрения самого поручителя — это ситуация, в которой он фактически берет на себя часть чужого финансового риска, не получая взамен ни денег, ни товара, ни прямой выгоды.

Чем поручительство опасно

Основной риск поручителя — обязанность платить чужой долг. Если заемщик перестанет исполнять обязательства, кредитор может потребовать погашения задолженности от поручителя в пределах условий договора. Если долг не будет погашен добровольно, банк вправе обратиться в суд и добиваться взыскания задолженности в судебном порядке. (FinGramota)

Последствия могут быть серьезными. Взыскание может затронуть официальный доход, банковские счета и имущество поручителя. Fingramota.kz указывает, что при судебном взыскании задолженность может погашаться путем удержаний из заработной платы либо за счет ареста и реализации имущества. (FinGramota)

Отдельный риск — кредитная история. Если по займу возникает просрочка и поручитель также не исполняет требование кредитора, негативная информация может отразиться на его кредитной репутации. Кредитная история в Казахстане содержит сведения о кредитах, сроках возврата и просрочках; граждане могут получать свой кредитный отчет, в том числе бесплатно один раз в календарный год. (FinGramota)

Важно понимать разницу: поручитель, гарант, созаемщик и контактное лицо

Перед подписанием нужно точно понять, кем именно вас оформляют. В быту все эти роли часто смешивают, но юридически они отличаются.

Поручитель отвечает за исполнение обязательства заемщика в рамках договора поручительства. Гарант и поручитель также рассматриваются Гражданским кодексом РК как формы обеспечения обязательств, но объем и характер ответственности нужно смотреть в конкретном договоре. (Зан)

Созаемщик — это уже не просто лицо, которое «ручалось», а полноценный участник кредитного обязательства. Его долг перед банком может быть таким же прямым, как и у основного заемщика. Контактное лицо, наоборот, не должно отвечать по кредиту, если оно не подписывало договор поручительства, гарантии или солидарного обязательства. (Договор24)

Поэтому перед подписью нельзя ориентироваться на слова «это просто для банка» или «это ни к чему не обязывает». Имеет значение не объяснение заемщика, а текст документа, который вы подписываете.

Что проверить до подписания

Прежде всего нужно оценить самого заемщика. Важно понимать, какой у него доход, стабильна ли работа, есть ли другие кредиты, какова его долговая нагрузка, были ли просрочки раньше. Если человеку уже сложно получить кредит без поручителя, это сигнал: банк видит риск, который теперь предлагают разделить с вами.

Второй шаг — внимательно изучить кредитный договор и договор поручительства. Нужно проверить сумму кредита, срок, ставку вознаграждения, ежемесячный платеж, штрафы, пени, порядок взыскания, предел ответственности поручителя и условия прекращения поручительства. Fingramota.kz отдельно рекомендует изучать процентную ставку, график платежей, сумму платежей и размеры неустоек, поскольку все это может коснуться поручителя при неуплате долга заемщиком. (FinGramota)

Третий шаг — посчитать худший сценарий. Не «сможет ли заемщик платить», а «смогу ли я сам закрывать этот долг, если заемщик перестанет платить завтра». Если ответ отрицательный, подписывать поручительство опасно. Финансово грамотное решение должно исходить не из доверия к человеку, а из способности выдержать риск.

Когда лучше отказаться

От поручительства лучше отказаться, если заемщик просит подписать документы срочно, не показывает договор, уклоняется от вопросов о доходах и других долгах, предлагает «вознаграждение» за подпись или уверяет, что «банк никогда к поручителю не обращается». Особенно рискованно соглашаться за малознакомых людей. Fingramota.kz прямо предупреждает: если малознакомый человек предлагает стать поручителем за плату, лучше отказаться, поскольку при прекращении платежей бремя погашения может перейти на поручителя. (FinGramota)

Отдельно стоит подумать тем, кто уже является поручителем по другому кредиту. Второе поручительство означает не просто еще одну подпись, а дополнительный потенциальный долг. Если проблемы возникнут сразу у нескольких заемщиков, финансовая нагрузка может стать неподъемной.

Можно ли потом отказаться от поручительства

Просто передумать после подписания обычно недостаточно. Поручительство прекращается не по желанию поручителя, а по основаниям, предусмотренным законом и договором. Поэтому до подписания нужно заранее проверить, когда и при каких условиях поручительство прекращается: после полного погашения кредита, по истечении срока, при изменении обязательства, при замене должника или в иных случаях, указанных в договоре.

Также важно помнить: если поручитель все же исполнил обязательство за заемщика, он может получить право требовать с должника возмещения уплаченной суммы. Но это не гарантирует быстрого возврата денег. Если у заемщика нет доходов или имущества, взыскание может оказаться долгим и сложным. Fingramota.kz указывает, что поручитель, погасивший долг за заемщика, вправе обращаться в суд к основному должнику и требовать уплаченные банку деньги. (FinGramota)

Главный вывод

Поручительство — это не дружеская услуга, а юридическое обязательство с прямыми финансовыми последствиями. Подписывая договор, человек фактически соглашается отвечать за чужой кредит, если заемщик не сможет или не захочет платить. Поэтому правильный вопрос перед подписанием звучит не так: «Доверяю ли я этому человеку?» Гораздо важнее спросить себя: «Готов ли я при необходимости платить этот кредит сам?»

Если такой готовности нет, отказ от поручительства — не проявление недоверия, а нормальная финансовая защита. Подписывать договор стоит только после изучения всех условий, оценки платежеспособности заемщика и понимания собственного предельного риска. В вопросах поручительства осторожность важнее неловкости: одна подпись может повлиять на доходы, имущество и кредитную историю на годы вперед.

Статья написана по материалам сайта www.fingramota.kz