Қаржылық сауаттылықты арттыру

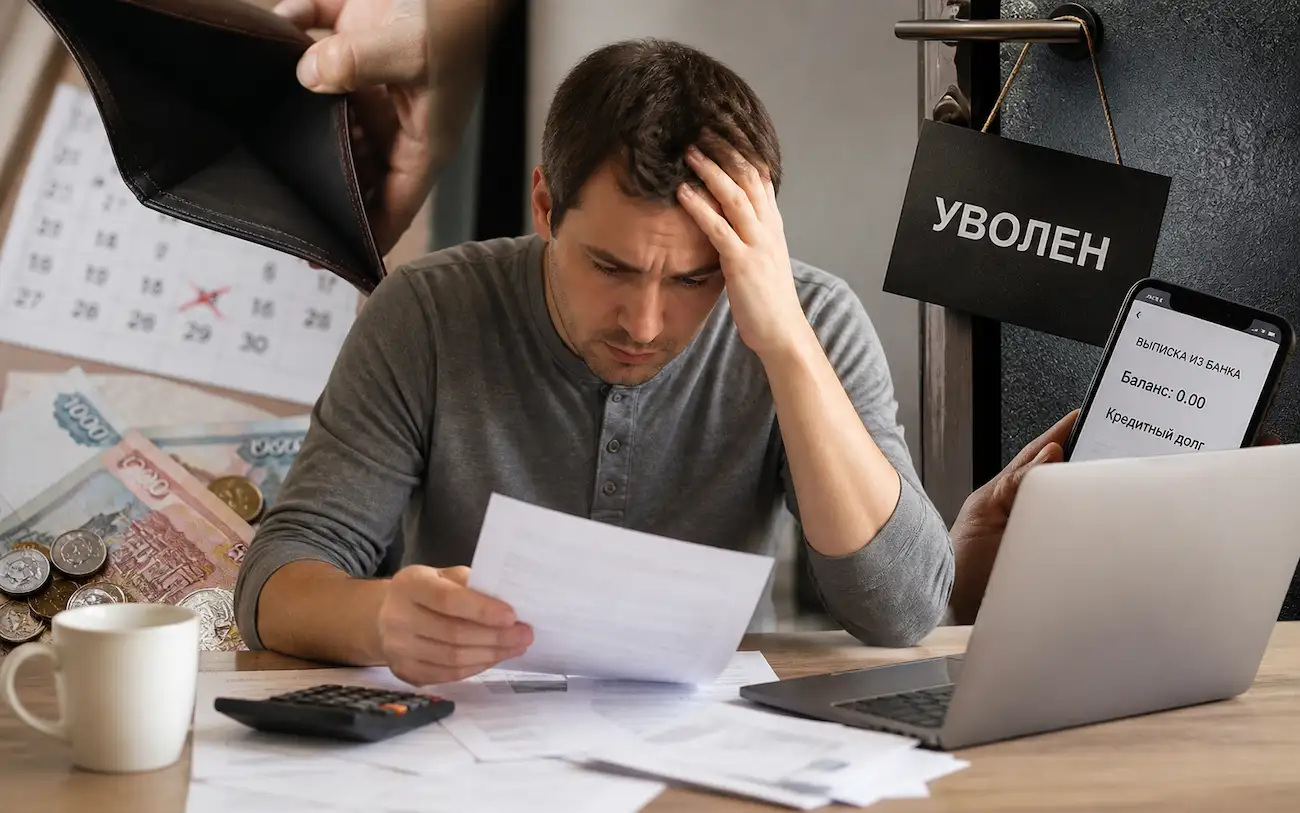

Қарыз алушы кірісінен айырылса, не істеу керек?

Қаржылық жағдай нашарлаған және объективті себептермен кредит бойынша төлемдерді уақтылы енгізу мүмкіндігі болмаған жағдайда, борышты қайта құрылымдауға болады, бұл – қаржылық жүктемені азайту үшін кредиттік шарттың талаптарын өзгерту. Қайта құрылымдау…

Толығырақ оқыңыз

Кредиттік картаны қалай қауіпсіз әрі тиімді пайдалануға

Кредиттік карта қысқа мерзімді кредит бере отырып, сатып алынған заттар үшін төлем жасауға мүмкіндік береді. Артық шығындарды болдырмау үшін ақшаны белгіленген мерзімде қайтару маңызды. Кредиттік картаны дұрыс пайдалану қаражатты үнемдеуге…

Толығырақ оқыңыз

Банктік шот бұғатталған кезде не істеу керек?

Банктік шотты бұғаттау - банк клиенті тап болуы мүмкін жағдай. Бұғаттаудың себептері әртүрлі болуы мүмкін: техникалық іркілістерден бастап заңнаманы бұзуына күдік келтіруге дейін. Қаржы нарығын реттеу және дамыту агенттігі мұндай…

Толығырақ оқыңыз

Қауіпті «сыйлықтар»: акциялар мен ұтыс ойындарының астарында

Қазақстанда қылмыстық жауапкершілікке қарамастан, акциялар, ұтыс ойындары мен лотереялар түріндегі алаяқтық схемалар жұмыс жасауын жалғастыруда. Азаматтарға ақша, сыйлықтар немесе бонустар уәде етіледі, бірақ олар қаражатынан айырылып қалады не өздері заңсыз…

Толығырақ оқыңыз

Банк конгломераттарын шоғырландырылған қадағалауды дамыту туралы

Қазақстан Республикасының қаржы жүйесі қаржылық делдалдықтың банкке негізделген моделімен сипатталады. Банк секторы қаржы жүйесінің жиынтық активтерінің шамамен 83%-ын қалыптастырады, бұл оның қаржылық тұрақтылықты қамтамасыз етудегі және экономиканы қаржыландырудағы негізгі рөлін…

Толығырақ оқыңыз

Қарыз кезінде сақтандыру: неге назар аудару қажет?

Қаржы нарығын реттеу және дамыту агенттігі сақтандыру агенттерінің комиссиялық сыйақысының мөлшерін банктік қарыздар мен микрокредиттер шеңберінде ресімделетін сақтандыру шарттары бойынша сақтандыру сыйлықақысы сомасының 10%-ына дейін шектеуді көздейтін заңнамадағы өзгерістер туралы…

Толығырақ оқыңыз

Желідегі қауіптер: алаяқтар жасөспірімдерді алдау үшін фишинг

Бүгінгі таңда жасөспірімнің әрбіреуі жеке мобильді гаджетке ие және интернетке шексіз қол жеткізе алады. Дегенмен, балалардың барлығы цифрлық қауіпсіздік ережелерін біле бермейді, бұл оларды әртүрлі онлайн алаяқтардың осал нысанынан айналдырады.…

Толығырақ оқыңыз

Ломбардтағы қарыз кредиттік тарихқа әсер ете ме?

Ломбардтан ресімделген қарыз кредит немесе ипотека алуға кедергi болмайды, алайда ол қаржы ұйымының шешіміне әсер етуі мүмкін. Өтінімді қарау кезінде банктер мен микроқаржы ұйымдары қарыз алушының қаржылық жағдайын және оның…

Толығырақ оқыңыз

Қарыз ресімдеу кезінде қоса қарыз алушыға қандай

Қоса қарыз алушы – бұл қарыз алушымен бірге кредит шартына қол қоятын және оның орындалуына ортақ жауапты адам. Бұл қарыз алушы қарызды өтемеген жағдайда, банк қосалқы қарыз алушыдан міндеттемелердің толық…

Толығырақ оқыңыз

Алданбауға тырысыңыз: маркетологтар мен алаяқтар сіздің эмоцияларыңызда

Қазіргі ақпараттық кеңістікте адам күн сайын көптеген жарнамалық ұсыныстарға, қаржылық қызметтерге және инвестициялық мүмкіндіктерге тап болады. Интернеттегі баннерлер, мессенджерлердегі хабарламалар, әлеуметтік желілердегі жарнамалар – мұның бәрі «бүгін ғана» қолжетімді пайда,…

Толығырақ оқыңыз

Кредит ресімдеу алдында нені ескеру маңызды?

Қарыз алу шартына қол қойған кезде қарыз алушы оның барлық талаптарын қабылдайды және оның орындалуы үшін жауапкершілікті өзіне алады.Шарт талаптарымен мұқият таныспау? қаржылық қиындықтарға әкелуі мүмкін. Қаржы нарығын реттеу және…

Толығырақ оқыңыз

Мобильді банкингтегі ақшаны қалай қорғауға болады

Мобильді банкинг күнделікті өмірдің бір бөлігіне айналды: пайдаланушылар шоттарды төлейді, ақша аударады және кез келген уақытта және әлемнің кез келген нүктесінен сатып алады. Дегенмен, ыңғайлылықпен бірге киберқауіптер де өсуде. Банктердің…

Толығырақ оқыңыз