Қаржы туралы

Алматыда «Капитал нарығы күні» дөңгелек үстелі өтті

Алматыда Қаржы нарығын реттеу және дамыту агенттігінің, Ұлттық Банктің, KASE, Қазақстан қаржыгерлері қауымдастығының, бағалы қағаздар нарығына кәсіби қатысушылардың, банктердің, сақтандыру ұйымдарының, институционалдық инвесторлар өкілдерінің, сондай-ақ халықаралық консультанттар мен сарапшылардың қатысуымен…

Толығырақ оқыңыз

Қазақстан банк секторының 2026 жылғы 1 сәуірдегі

2026 жылғы 1 сәуірдегі жағдай бойынша Қазақстан Республикасының банк секторында екінші деңгейдегі 23 банк бар, оның ішінде 15 банк шетелдік қатысумен, оның ішінде 10 еншілес банк. Банк секторының активтері негізінен…

Толығырақ оқыңыз

Жауапкершіліктің жаңа стандарттары. Қазақстанның қаржы нарығында іс-қимылды

«Банктер және банк қызметі туралы» жаңа Заңның қабылдануымен іс-қимылды қадағалауды енгізу реттеудің басым бағыттарының біріне айналды. Қабылданған заңнамалық өзгерістер шеңберінде қаржы нарығының жұмыс істеуіне қатысты жаңа тәсілдер туралы Қазақстан Республикасы…

Толығырақ оқыңыз

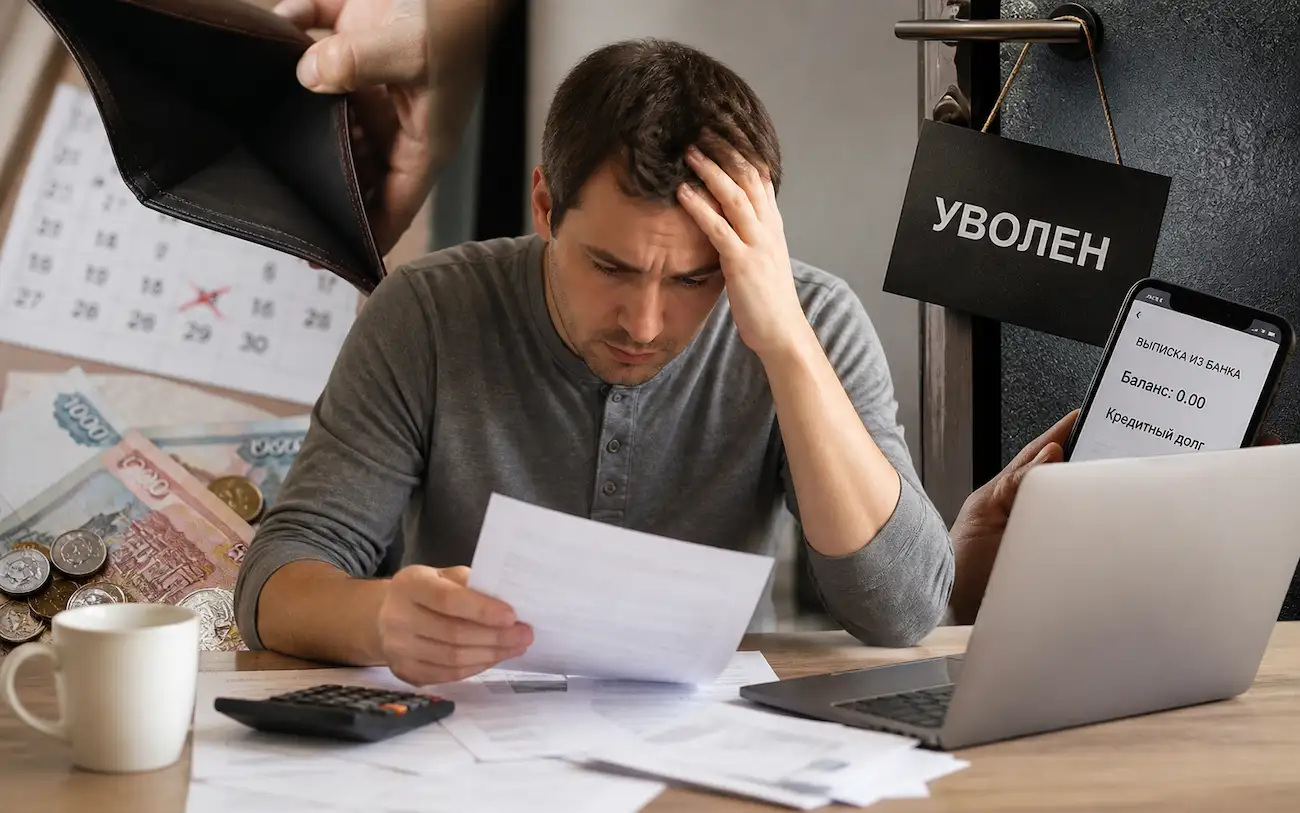

Қарыз алушы кірісінен айырылса, не істеу керек?

Қаржылық жағдай нашарлаған және объективті себептермен кредит бойынша төлемдерді уақтылы енгізу мүмкіндігі болмаған жағдайда, борышты қайта құрылымдауға болады, бұл – қаржылық жүктемені азайту үшін кредиттік шарттың талаптарын өзгерту. Қайта құрылымдау…

Толығырақ оқыңыз

Кредиттік картаны қалай қауіпсіз әрі тиімді пайдалануға

Кредиттік карта қысқа мерзімді кредит бере отырып, сатып алынған заттар үшін төлем жасауға мүмкіндік береді. Артық шығындарды болдырмау үшін ақшаны белгіленген мерзімде қайтару маңызды. Кредиттік картаны дұрыс пайдалану қаражатты үнемдеуге…

Толығырақ оқыңыз

Банктік шот бұғатталған кезде не істеу керек?

Банктік шотты бұғаттау - банк клиенті тап болуы мүмкін жағдай. Бұғаттаудың себептері әртүрлі болуы мүмкін: техникалық іркілістерден бастап заңнаманы бұзуына күдік келтіруге дейін. Қаржы нарығын реттеу және дамыту агенттігі мұндай…

Толығырақ оқыңыз

Банк конгломераттарын шоғырландырылған қадағалауды дамыту туралы

Қазақстан Республикасының қаржы жүйесі қаржылық делдалдықтың банкке негізделген моделімен сипатталады. Банк секторы қаржы жүйесінің жиынтық активтерінің шамамен 83%-ын қалыптастырады, бұл оның қаржылық тұрақтылықты қамтамасыз етудегі және экономиканы қаржыландырудағы негізгі рөлін…

Толығырақ оқыңыз

Қазақстандағы исламдық қаржыландыру: нишалық сегменттен жүйелі нарыққа

Қазақстандағы исламдық қаржыландыру біртіндеп нишалық сегмент шеңберінен шығып келеді. «Исламдық терезе» моделін енгізуді қамтитын жаңа заңнамалық бастамалар нарықты ауқымды түрде дамытуға және жаңа қатысушыларды тартуға қосымша мүмкіндіктер ашуда. Сонымен қатар…

Толығырақ оқыңыз

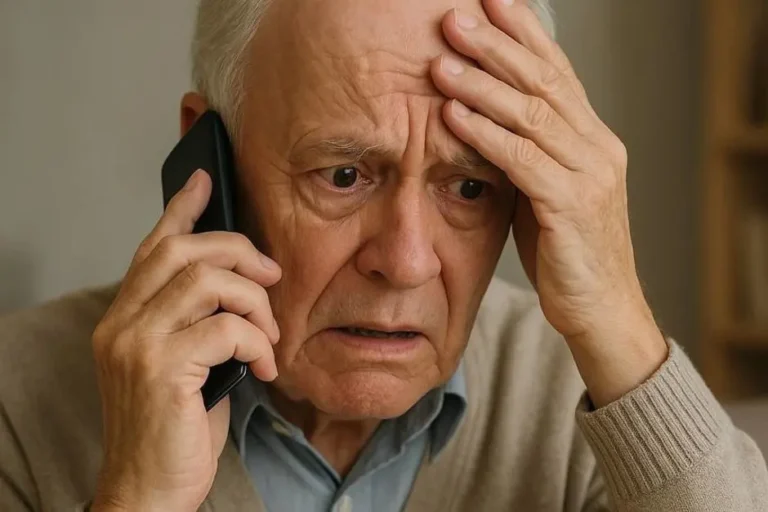

Сенгіштік сіздің осал тұсыңыз болғанда: қарт адамдарды

Күн ортасындағы кәдімгі телефон қоңырауы, мессенджердегі хабарлама немесе «ресми» SMS — әдетте қаржылық алаяқтық осылай басталады. Егде жастағы адамдар үшін мұндай әрекеттер үйреншікті, таныс болып көрінеді және сенім тудырады: бір…

Толығырақ оқыңыз

Жалған науқандарды қалайша тануға және деректеріңізді қорғауға

Бүгінде желіде акциялар, жеңілдіктер мен ұтыс ойындары ретінде жасырылған алдаудың жаңа схемалары пайда болуда. Алаяқтар пайдаланушылардың аңғалдығы мен қызығушылығын пайдалана отырып, әлеуметтік инженерия әдістерін әккі қолданады. Fingramota.kz виртуалды алаяқтардың қармағына…

Толығырақ оқыңыз

Банктік қосымшалардағы қауіпсіздіктің жаңа қағидалары: не өзгерді

Алаяқтар бүгінде өздерін банк қызметкерлері ретінде таныстырып, «көмекші қосымшаны орнатыңыз» немесе «ақшаңызды қайтарып береміз» деп жиі әрекет етеді. Олардың нақ мақсаты — сіздің телефоныңыз бен шоттарыңызға қол жеткізу. Клиенттерді қорғау…

Толығырақ оқыңыз

Күрделі пайыз дегеніміз не? Ол ақшаны қалай

Күрделі пайыз дегеніміз не? «Пайыздарға қосылатын пайыз» ерекшелігі Қарапайым анықтама берейік. Күрделі пайыз жай пайыздарға қарағанда тек бастапқы салым сомасына ғана емес, сонымен қатар бұрын есептелген пайыздарға да есептеледі. Яғни,…

Толығырақ оқыңыз